遺産の分割

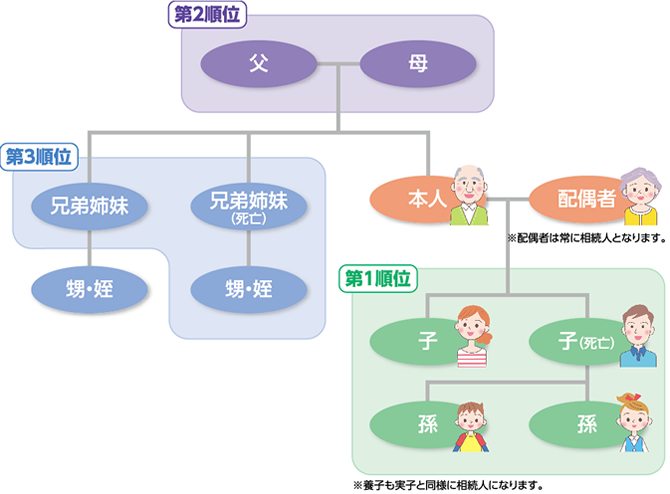

法定相続人と法定相続分

| 相続人 | 法定相続分 | 遺留分 |

|---|---|---|

| 配偶者と子 (または孫) |

配偶者… 1/2 |

配偶者… 1/4 |

| 配偶者と直系尊属 (父母や祖父母等) |

配偶者… 2/3 |

配偶者… 1/3 |

| 配偶者と兄弟姉妹 (または甥・姪) |

配偶者… 3/4 |

配偶者… 1/2 |

| 配偶者のみ | 全部 | 1/2 |

| 子(または孫)のみ | 全部 | 1/2 |

| 直系尊属 (父母や祖父母等)のみ |

全部 | 1/3 |

| 兄弟姉妹 (または甥・姪)のみ |

全部 | なし |

- なお、子・直系尊属・兄弟姉妹がそれぞれ2人以上いるときは、原則として均等に配分します。

遺留分制度

遺留分とは、一定の相続人が相続時に法律上取得することが保証されている相続分のことを言います。この遺留分を生前贈与や遺言による相続(遺贈)で侵害しても、法律上無効となりませんが、遺留分の権利のある相続人は、生前贈与または遺贈を受けた人に対して、その侵害された部分を請求(減殺(ゲンサイ)請求)することができます。

特別受益・寄与分

民法では共同相続人のうち、一部の者が被相続人から生前に財産の贈与を受けていた場合には、生前贈与分を遺産の前渡しとみなして、その分だけ相続分を減らす措置が講じられています。(特別受益者の相続分)

これとは反対に、一部の相続人が被相続人の財産の維持や増加に貢献してきた場合には、その貢献分を考慮して相続分を増やす制度が設けられています(寄与分)。ただし、親子として当然なされるべき扶助・扶養の程度では寄与分は認められません。

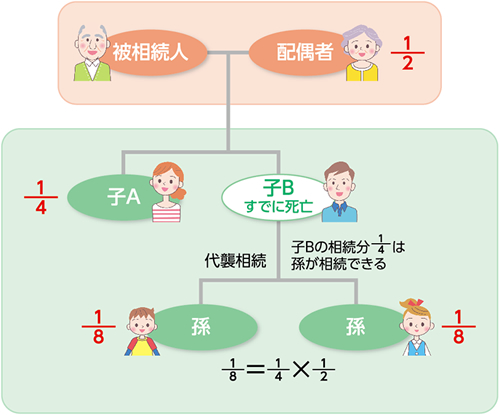

代襲相続人

被相続人の子・兄弟姉妹が相続開始前に死亡している場合には、被相続人の孫、被相続人の甥・姪が相続人となります。この孫・甥・姪等を代襲相続人といいます。代襲相続人の法定相続分は、相続人である親の法定相続分を代襲相続人の人数で割ったものとなります。

遺言による遺産の分割

遺言書には、一般に多く使われるものとして「公正証書遺言」と「自筆証書遺言」の2種類があります。それぞれにメリットとデメリットがありますが、相続時のトラブルを防止し、遺言の内容を確実に実現するためにも公正証書遺言をおすすめします。

| 作成方法 | メリット | デメリット | |

|---|---|---|---|

| 公正証書 遺言 |

|

|

|

| 自筆証書 遺言 |

|

|

「法務局での保管制度※」を利用しない場合

|

生命保険による遺産の分割

生命保険を活用し、死亡保険金受取人として指定しておくことで、遺したい人に確実に遺すことができます。

くわしくはこちら

ご留意事項

- 生命保険は預金ではなく、預金保険の対象ではありません。生命保険は、元本が保証された商品ではありません。

- 遺言信託、遺産整理業務は、池田泉州銀行が提携する信託銀行、信託会社の商品であり、池田泉州銀行は信託代理店または業務提携店として媒介(商品のご紹介と情報のお取り次ぎ)をおこなうことから、お客さまと池田泉州銀行が提携する信託銀行、信託会社が、ご契約の当事者となります。

- 本内容は、2019年7月1日時点の税法その他に準拠しております。今後の関連法規の改正等により相違が生じることもございます。税務や法律に関わる個別、具体的なご対応には必ず税理士・弁護士等の専門家とご相談ください。

- 商品・サービスをご検討の際は、所定手数料等、くわしくは各商品・サービスのパンフレット等で内容をご確認ください。

お問い合わせ・ご相談はこちら

-

お気軽に最寄りの店舗へご相談ください!

お近くの店舗はこちら

店舗・ATMのご案内

お近くの店舗はこちら

店舗・ATMのご案内