教育資金贈与専用口座 みらいギフト

〈教育資金贈与プラン〉

ご利用のご案内

教育資金贈与専用口座

ご利用のご案内

本預金の概要や払戻し方法、注意事項について記載しております。

- 本預金は、「教育資金の一括贈与に係る贈与税の非課税措置」に対応する商品です。

- 非課税措置の適用には、専用口座から払戻しをされた資金について、教育資金としてご利用されたことが確認できる領収書等のご提示が必要です。領収書等の提出がない場合や教育資金以外の払戻しは、課税の対象となります。

1.商品概要

| 商品名 | 教育資金贈与専用口座 みらいギフト〈教育資金贈与プラン〉 |

|---|---|

| 対象となる預金 | 普通預金(教育資金管理契約の締結が必要です。) |

| ご利用いただける方 |

祖父母さま等の直系尊属から教育資金の贈与を受け取られる30歳未満のお孫さま等(前年合計所得金額1,000万円以下の方) |

| お預入れ期限 | <追加のお預入れ>2026年3月31日

|

| お預入れ限度額 | 1,500万円 |

| 追加贈与資金の お預入れ方法 |

口座開設店の窓口にてお取扱いいたします。 10万円以上1円単位でお預入れいただけます。

|

| 払戻し方法 |

窓口およびATM(キャッシュカード利用)にてお取扱いいたします。

|

| 利息 | 普通預金利率 |

| 手数料 | 無料 |

| 取扱店舗 | 全店(インターネット支店・ダイレクト支店除く) |

2.教育資金の範囲

非課税措置の対象となる教育資金の範囲は以下の通りです。

| 学校等 | 学校等以外のもの | |

|---|---|---|

| 教育機関等 |

|

|

| 対象となる 費用 |

上記の学校等に直接支払われる金銭

|

|

| 上限金額 | 1,500万円 |

1,500万円のうち上限500万円 |

- 教育資金の範囲及び学校等の区分の詳細は、文部科学省ホームページをご参照ください。

教育資金の範囲及び学校等の区分について - 2019年7月1日以後に支払われる教育資金については、下記の通りとなります。

教育資金の範囲から、学校等以外の者に支払われる金銭でお孫さま等が23歳に達した日の翌日(誕生日当日)以後に支払われるもののうち、教育に関する役務提供の対価、スポーツ・文化芸術に関する活動等に係る指導の対価、これらの役務提供又は指導に係る物品の購入費及び施設の利用料が除外されます。ただし、教育訓練給付金の支給対象となる教育訓練を受講するための費用は除外されません。

3.払戻し方法と領収書の提出

教育資金の払戻し方法は、以下の2つの方法があります。お孫さま等のご都合に合わせてご利用いただけます。

| 都度方式 | 後日方式 | |

|---|---|---|

| 払戻し方法 | 教育資金を一旦お支払いいただいた後、領収書のご提出とともに、専用口座から払戻しをしていただきます。 | あらかじめ専用口座から払戻しをした資金で教育資金を支払い、後日領収書等をご提出いただきます。 |

| 受付店舗 | 当行店舗窓口(口座開設店以外でも可) |

|

| 払戻時の必要書類等 | 通帳、届出印、領収書等(原本)、領収書等明細一覧 |

|

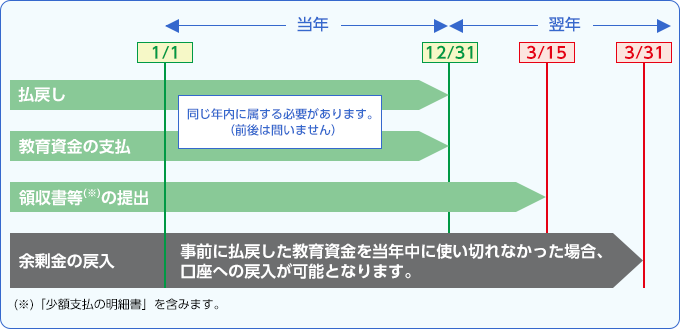

| 領収書等(原本)の提出 | 払戻し時に窓口へ提出いただきます。 | 翌年3月15日までに領収書等明細一覧とともに窓口へ提出いただきます。 |

- 払戻しの際は、教育資金として必要となる金額ご確認のうえ、お手続きいただきますようご注意ください。(払戻しされた資金を教育資金としてお支払いされなかった場合、贈与税の課税対象となります。)

領収書等について

非課税措置を受けるためには、教育資金にお支払いされたことを証明する領収書等を、期限までにご提出いただく必要がございます。また、ご提出いただく領収書等は、支払日や記載すべき事項など必要となる条件がございますのでご注意ください。

| 原本のご提出 | 領収書等は原本をご提出ください。ご提出いただいた領収書等は、当行で内容を確認のうえ、「特例適用済」のゴム印を押印させていただき、ご返却いたします。(写しを取らせていただきます。) |

|---|---|

| 領収書の日付 |

領収書等に記載の支払年月日と専用口座からの払戻年月日が同じ年に属していることが必要です。

|

| 領収書の記載事項 |

支払日付、金額、支払内容、支払者(宛名)、支払先の氏名(名称)、住所(所在地)

|

| 領収書等の支払者(宛名) |

お孫さま等の氏名であることが必要です。

|

| 領収書以外の提出 |

領収書以外でも、上記「領収書の記載事項」が分かるものであれば、領収書の代わりとして認められます。領収書以外の書類で「記載事項」が不足する場合は、振込依頼書や通帳、月謝袋のコピーなどを添付することにより、要件を明確にする必要があります。 |

- 「領収書等」についての詳細は、文部科学省ホームページをご参照ください。

教育資金の一括贈与に係る贈与税非課税措置について

(ご参考)年間スケジュール

余剰金の戻入について

当初予定していた教育資金のお支払い金額が少なくなった場合など、一度払戻しをされた資金(全部もしくは一部)を教育資金として使いきれない場合は、専用口座への戻入(入金)が可能です。

| お手続き期限 | 教育資金を払戻した年の翌年3月31日まで |

|---|---|

| お手続き方法 |

お取引店の窓口に必要書類をご提出ください。

|

| 注意事項 |

対象年の累計払戻額を超える金額を戻入(入金)することはできません。 |

| その他 |

戻入のお手続きは随時受付しておりますが、都度お手続きいただく必要はございません。 |

| 必要書類 |

4.契約の終了

以下のいずれかの早い日に教育資金管理契約は終了し、口座を解約します。引き続き専用口座を使用することはできません。

- お孫さま等が30歳になられた日※

- お孫さま等が亡くなられた日

- 本預金の残高が0円となり、お孫さま等と当行で契約終了の合意があった日

- 2019年7月1日以後にお孫さま等が30歳に達する場合は下記が適用されます。

教育資金管理契約の終了事由について、お孫さま等が30歳に達した場合においても、その達した日において下記(イ)または(ロ)のいずれかに該当するときは教育資金管理契約は終了しないものとなり、その達した日の翌日以後については、その年において下記(イ)もしくは(ロ)のいずれかに該当する期間がなかった場合におけるその年の12月31日またはお孫さま等が40歳に達する日のいずれか早い日に教育資金管理契約が終了するものとなります。

- (イ)当該受贈者が学校等に在学している場合

- (ロ)当該受贈者が教育訓練給付金の支給対象となる教育訓練を受講している場合

- 2019年7月1日以後にお孫さま等が30歳に達する場合は下記が適用されます。

契約が終了した時点で、未提出の領収書等がある場合は、契約が終了した日の属する月の翌月末日までにその領収書等をご提出ください。

上記(1)または(3)による契約終了時に、教育資金払出額を差し引いた残額がある場合は、契約が終了した日の属する年に贈与があったものとして贈与税が課税されます。贈与税の申告義務がある方については、その年の翌年の2月1日から3月15日までの間に贈与税の申告書を税務署に提出してください。

なお、上記(2)による場合は、贈与税は課税されません。

契約終了時の残額について

以下の金額の合計が贈与税の課税対象となります。

- 預入金額のうち、払戻しをしなかった部分

- 払戻しをされた金額のうち、以下の部分

- 領収書等による確認で教育資金の支払いに充当しなかったもの

- 教育資金の支払いに係る領収書等を期限までにご提出いただけなかったもの

- 教育資金の払戻日と領収書等に記載の支払年月日が同じ年に属していないもの

- 学校等以外の者への教育資金の支払いで累計500万円を超えるもの

5.ご注意事項

- 専用口座にお預入れいただく前に、学校等などに支払われた教育資金は、非課税措置の適用対象外となります。

- お預入れされた資金を減額することはできません。

- 専用口座から払戻しをされる際に、お支払の予定日やお支払先などを確認させていただく場合がございます。

- 学校等への支払いに際しての振込手数料等は、非課税措置の対象外となります。

- 専用口座の特約に反する取扱いがあった場合には、非課税措置の対象外となる可能性があります。

- 特約を変更する場合は、あらかじめ変更の内容および取扱いの期日を店頭もしくはホームページ等に掲示し、その期日とともに変更特約が発効するものとします。

- 2019年4月1日以後、契約期間中に贈与者さまがお亡くなりになられた場合、お取引店へお届けください。

「2019年4月1日〜2021年3月31日の贈与から3年以内」もしくは「2021年4月1日以降の贈与後」に贈与者さまが死亡した場合かつ下記(1)〜(3)のいずれにも該当しない場合、そのお亡くなりになった日の管理残額(贈与者さまの死亡日時点で、お預入れいただいたご資金から教育資金として払い出したと確認できた金額を差し引いた金額)は、受贈者さまが贈与者さまから相続または遺贈により取得したものとして相続税の課税対象(相続財産に加算)となります。

ただし、2023年4月1日以後の贈与については、下記(1)〜(3)のいずれかに該当する場合においても、贈与者さまの相続税の課税価格の合計額が5億円を超えるときには、管理残額を相続または遺贈により取得したものとみなします。

また、受贈者さまがお孫さま等である場合、2021年4月1日以降に取得した資金に対応する部分については相続税の2割加算の対象となります。

- 受贈者さまが23歳未満である場合

- 受贈者さまが学校等に在学している場合

- 受贈者さまが教育訓練給付金の支給対象となる教育訓練を受講している場合

- 上記残額には、2019年4月1日前にお預入れいただいたご資金は含まれません。

以上

お問合わせ・ご相談はこちら

Q&A

電話で相談する

テレホンセンター

0120-041892

受付時間/平日9:00〜17:00(銀行休業日除く)

店舗で相談する