銀行保証付私募債

私募債による資金調達のメリット

メリット1

優良企業としてのイメージアップ

当行での私募債発行による資金調達は、一定の財務基準を満たした優良企業に限定されるため、企業としてのPR効果があります。

メリット2

長期安定資金の確保

当行の私募債は2年から7年の期間を選択できますので、長期の安定した資金が調達できます。

メリット3

資金調達手段の多様化

銀行借入と組み合わせることにより、貴社の返済計画に合わせた資金調達が可能となります。

私募債とは

私募債とは、証券会社を通じて不特定多数の投資家を対象とする公募債とは異なり、少数特定の投資家が直接引受する社債です。

私募債は債券(有価証券)であり、銀行借入による資金調達(間接金融)とは異なり、資本市場からの直接的な資金調達(直接金融)手段と位置づけられております。

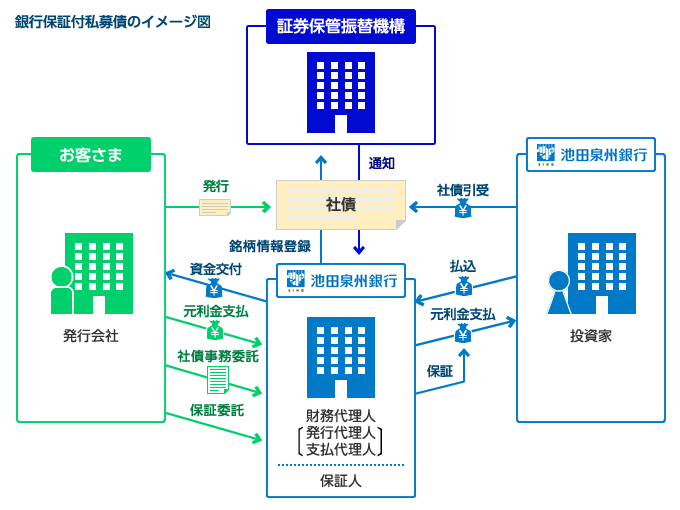

私募債における銀行の役割

| 財務代理人 | 社債管理者非設置債の場合、社債の発行事務・元利金の支払事務等を代行する役割を当行が担います。 |

|---|---|

| 保 証 人 | 当行は保証契約に基づき、社債の元金および利金並びに手数料等の支払債務について発行会社と連携して保証債務を負います。 |

| 投 資 家 | 当行は満期保有を前提に社債の投資家となります。 |

当行の商品について

| 銀行保証付私募債 | 池田泉州銀行の保証を利用した私募債発行 |

|---|---|

| 信用保証協会保証付私募債 | 池田泉州銀行及び信用保証協会の保証を利用した私募債発行 |

| SDGs私募債 「絆ふかまる」 |

当行が私募債を発行する企業から受取る手数料の一部で、地域の学校、医療機関、公益的な活動を行う法人団体等に寄付する私募債発行 |

- 「絆ふかまる」は銀行保証・信用保証協会保証双方でご利用いただけます。

商品内容

| 項目 | 内容 | |

|---|---|---|

| 種類 | 銀行保証付私募債 | 信用保証協会付私募債 |

| 発行金額 | 3千万円以上 | 3千万円以上 5億6千万円以下 |

| 償還方法 | 定時償還 or 期日一括 | |

| 期間 |

(定時償還)2年以上7年以内 (期日一括)2年以上5年以内 |

2年以上7年以内 |

| 金利 | 固定金利 | |

| 利払方法 | 年2回 半年毎後払い | |

| 発行日 | 毎月25日(休日の場合は前営業日) | |

ご利用いただける方

ご利用に際しましては、信用保証協会付私募債については、信用保証協会ならびに当行、銀行保証付私募債については当行所定の審査がございますので、あらかじめご了承下さい。