「複数のローンの返済が大変……」「毎月の返済額を減らせないか」とお悩みではありませんか?

複数の借入れを金利が低いおまとめローンに借換えることができれば、月々の返済額が軽減される可能性があります。本記事では、おまとめローンのしくみや、ローンを選ぶ基準、知っておくべき注意点を解説します。

1. おまとめローンとは

「おまとめローン」とは、金融機関や貸金業者からの複数の借入れを1つのローンにまとめて返済する商品です。

キャッシングサービスやカードローンを複数利用している場合、一つひとつの返済額は少なくても、合計すると返済負担が大きくなることがあります。さらに、借入先によって返済日や返済方法が異なる場合、返済手続きが煩雑になってしまいがちです。返済が遅れることで遅延損害金が生じるケースもあります。

このような場合、低い金利のおまとめローンへ借換えることで、毎月の返済負担を減らせる可能性があります。また返済先が1つになるため管理もしやすくなります。ただし、単に借入れをまとめれば必ずお得になるというわけではありません。

2. おまとめローンと借換えの違い

おまとめローンと類似する用語に、借換えがあります。借換えとは、借入先の金融機関を変更することです。たとえば、A社からの借入金額と同額をB社から借入れ、A社の借入れを完済します。これによって借入先をA社からB社へ借換えたことになります。一般的に、借換えローンとは、従来の借入先よりも金利が下がるローンを指します。

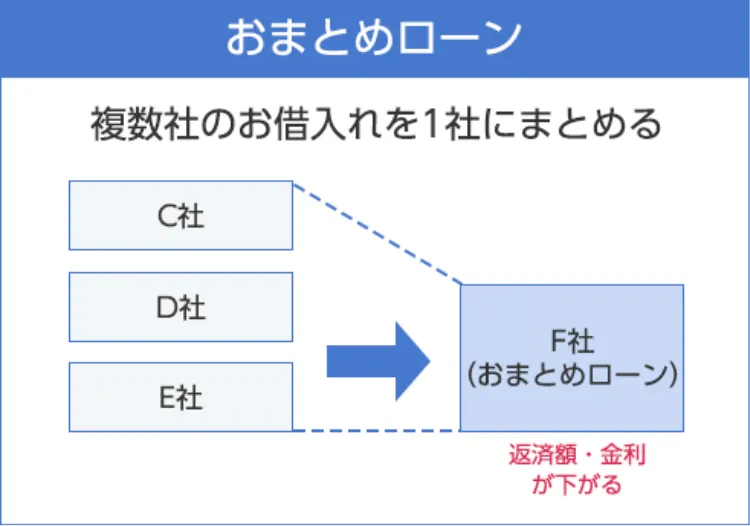

一方、おまとめローンは、複数の金融機関の借入れを1つにまとめることです。たとえば、C、D、Eの3社からの借入総額をF社から借入れ、3社の借入れを完済して借入先をF社のみにします。おまとめローンも借換えも、より低金利のローンに借換える点では同じであるため、金融機関によっては、これらの用語を同義で使用するケースもあります。

3. おまとめローンのメリットとデメリット

おまとめローンには金利を下げられるメリットがあるものの、追加借入れができない場合が多いなどの注意点もあります。

おまとめローンのメリット・デメリットについてくわしく知りたい方は、「おまとめローンのデメリットとは?メリットや失敗しないローンの選び方」も参照ください。

4. おまとめローンを選ぶ基準

様々な金融機関がおまとめローンを取扱っており、それぞれローンの内容が異なります。ここでは、おまとめローンを選ぶ際の基準を解説します。

金利

おまとめローンは複数の借入れを低金利のローンへまとめて借換えることで、毎月の利息負担を減らすことが主な目的です。しかし、すべてのおまとめローンが必ずしも現在の借入先より有利な条件であるとは限りません。

おまとめローンを検討する際は、現在の借入先の金利を確認し、おまとめ後に実際に金利が下がるかどうかを必ず確認しましょう。また、実際に適用される金利は審査結果や借入条件等によって変わる点にも注意が必要です。

借入限度額

おまとめローンを選ぶ際は、借入限度額が現在の借入総額をカバーできるか確認しましょう。おまとめローンは分散した借入れを一本化するため、借入総額が大きくなる傾向があります。たとえば、現在の借入総額が300万円以上の場合、300万円以上の融資が可能な金融機関を選ぶ必要があります。

ただし、借入限度額は申込者の年収や借入状況、信用情報などによって変わるため、必ずしも希望する金額を借りられるわけではありません。審査の結果によっては、希望額より少ない融資額になる可能性があることも理解しておきましょう。

銀行のローンと総量規制

銀行のローンは総量規制の対象外です。総量規制とは、貸金業法に基づき、消費者金融やクレジットカード会社などの貸金業者が、個人への貸付額を年収の3分の1までに制限する規制です。たとえば年収300万円の場合、消費者金融では借入限度額が100万円となります。しかし、銀行は総量規制の対象外であるため、年収の3分の1を超える融資を受けられる可能性があります。

ただし、銀行でも独自の審査基準に基づいて融資額を判断しており、申込者の信用情報や返済能力によっては年収の3分の1を超えた融資が受けられない場合もあります。

毎月の返済額

おまとめローンに借換えることで、月々の返済負担がいくら減るのか確認しましょう。各金融機関が提供する返済シミュレーションツールを利用すれば、おまとめ後の具体的な返済額減少効果を事前に把握できます。

ただし、月々の返済額にのみ注目すると返済期間が長期化し、返済総額が増える可能性があります。月々の返済が減れば家計が楽になるメリットはありますが、長期的な視点で総返済額を確認することも忘れないようにしましょう。

5. おまとめローンの返済例

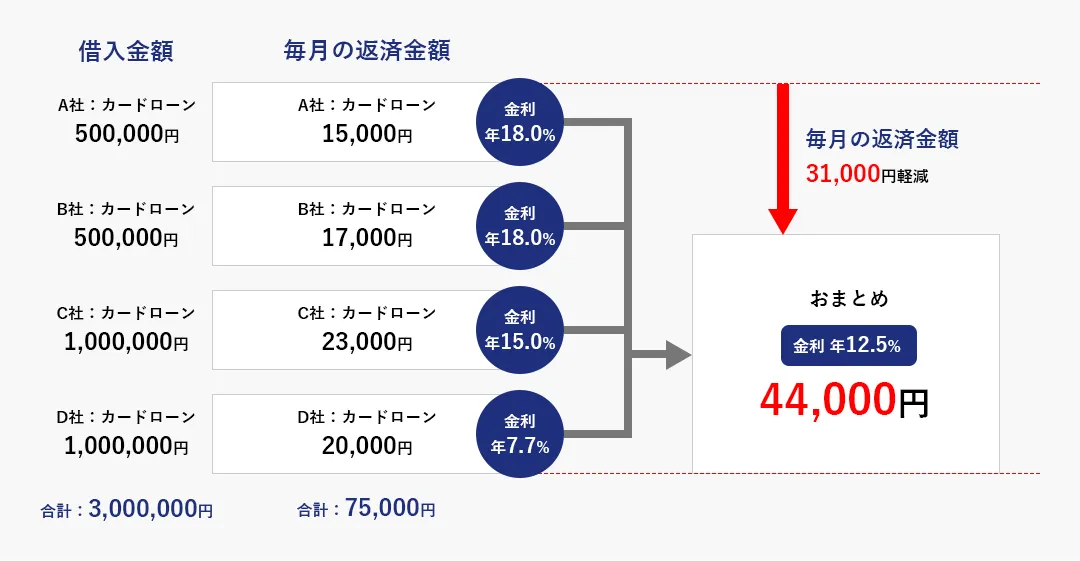

おまとめローンの活用で返済負担がどれくらい減るのか、以下の返済事例を見てみましょう。

おまとめローン利用前

- A社カードローン:50万円(年利18.0%、毎月の返済額15,000円)

- B社カードローン:50万円(年利18.0%、毎月の返済額17,000円)

- C社カードローン:100万円(年利15.0%、毎月の返済額23,000円)

- D社カードローン:100万円(年利7.7%、毎月の返済額20,000円)

- 借入総額:300万円(毎月の返済額:75,000円)

おまとめローン利用後

- おまとめ後の借入金額:300万円(年利12.5%、期間10年、毎月の返済額44,000円)

比較すると、おまとめローン利用前は毎月75,000円の返済でしたが、おまとめ後は44,000円となり、返済負担は31,000円分軽減されます。

- この例では、D社の金利よりもおまとめ後の金利が高くなっていますが、全体としての返済負担は軽減されます。また、おまとめローンの利用方法として、有利な金利のローンを残し、それ以外のローンをまとめるという方法も可能な場合があります。実際のおまとめでは、個々の借入状況によって最適な方法が異なるため、詳細は金融機関にご相談ください。

6. おまとめローンを選ぶ時の注意点

おまとめローンは金融機関によって契約条件が異なります。ここではおまとめローンを選ぶ時の注意点を紹介します。

おまとめ可能な借入れの種類を確認する

おまとめローンですべての借入れを必ず1つにまとめられるとは限りません。金融機関によっておまとめの対象となる借入れは異なるため、現在の借入れがおまとめ可能かどうかを事前に各金融機関に確認しましょう。

追加借入れの可否を確認する

おまとめローンは借入金の確実な返済を目的としているため、多くの場合で新たな借入れができません。

銀行が提供するおまとめローンは総量規制の対象外ですが、それぞれの銀行の審査基準や商品性によって、追加借入れの可否が決まります。おまとめローンを検討する際は、将来的に追加の資金が必要になる可能性も考慮し、追加借入れの条件についても事前に確認しておくことをおすすめします。いずれの場合も、追加借入れする場合は自身の収支状況を十分に確認し、無理なく確実に返済できるよう、慎重に計画を立てることが重要です。

7. まとめ

おまとめローンは、複数の借入れを1つにまとめて返済する商品です。様々な金融機関がおまとめローンを取扱っており、それぞれ内容が異なります。金利、借入限度額、月々の返済額をしっかり比較検討し、最適なローン商品を選びましょう。

池田泉州銀行のフリーローンは、おまとめローンとしてもご利用いただけます。年4.5〜14.5%の固定金利で、月々の返済額は一定です。また、担保・保証人も不要で、借入れは最長10年、最大500万円までお借入れが可能です。申込みから借入れまで手続きはWebで完結します。まずは、お気軽にご相談ください。

注目カテゴリワード

気になるカテゴリワードから

知りたい情報をみつけよう