NISA(ニーサ)/新NISAで資産運用をもっと有利に

資産運用をさらに有利に!

非課税制度を活用しましょう

NISA口座の開設はアプリまたは窓口でのお手続きとなります。

アプリのダウンロードはこちら

iPhoneをご利用の方

Androidをご利用の方

『NISA(ニーサ)』とは?

NISAとは個人で投資を行う方のために誕生した「少額投資非課税制度」です。

株式や投資信託で得られた利益が非課税になります。

資産形成の手助けとして、NISA制度があることをご存知ですか?

夢や希望の実現のために、NISAで自分に合った資産形成の第一歩を踏み出してみましょう!

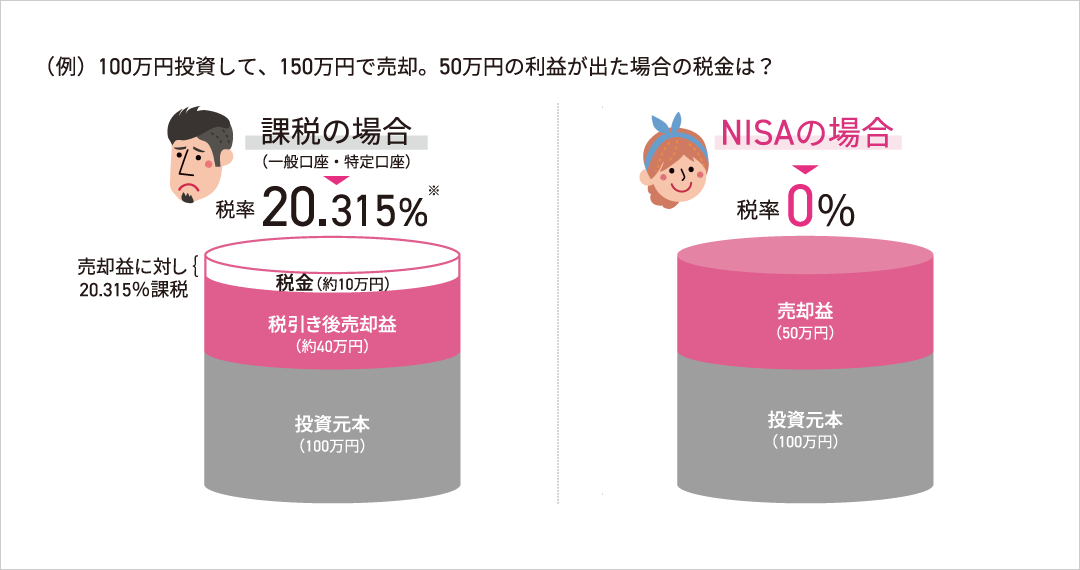

NISA口座で運用すると、運用益が非課税!

例えば下記の例では、NISA口座で投資をすることで

得られた50万円の利益をそのまま受け取ることができます。

- 一般口座・特定口座では、上場株式・投資信託等の譲渡益および分配金・配当金に対して、所得税約20%が課税されます。

2013年1月から2037年12月末までの25年間は、東日本大震災からの復興のために、復興特別所得税0.315%が上乗せされます。

NISAの制度概要

併用可

| つみたて 投資枠 |

成長 投資枠 |

|

|---|---|---|

| 対象年齢 | 18歳以上 | |

| 口座開設期間 | 恒久化 | |

| 非課税 保有期間 |

無期限 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税 保有限度額 (総枠) |

生涯で1,800万円

|

|

| 1,200万円 (内枠) |

||

| 買付方法 | 積立投資のみ | 一括・積立どちらも可 |

NISAのポイントとしくみ

NISAの対象商品

- 「つみたて投資枠」の対象商品は、長期の積立・分散投資に適した一定の投資信託となります。

- 「成長投資枠」では、一部条件に該当する商品は対象から除外されます。

- 詳しくは、投資信託ラインアップおよびこちらでご確認ください。

併用可

| つみたて投資枠 | 成長投資枠 | ||||

|---|---|---|---|---|---|

長期の積立・分散投資に適した一定の投資枠※

|

上場株式・投資信託等

下記条件に該当する投資信託は除外

|

||||

| 年間投資枠 120万円 |

年間投資枠 合計360万円 |

年間投資枠 240万円 |

|||

非課税保有限度額(総枠)生涯で1,800万円(うち成長投資枠は1,200万円まで)

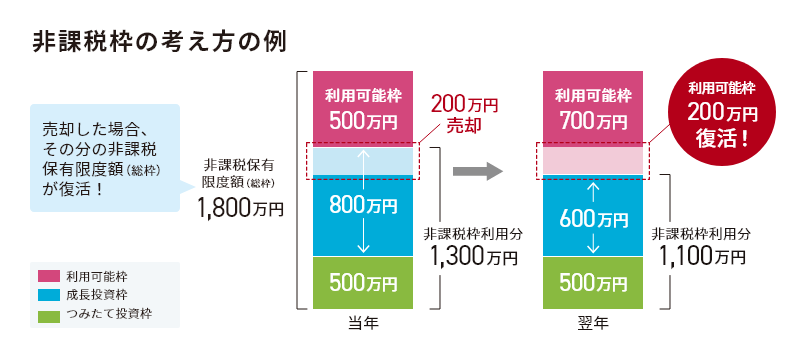

NISA口座で保有する上場株式・株式投資信託等を売却した場合、その分、非課税保有額が減少します。

減少した分を新たに投資に利用できるのは翌年以降です。

つみたて投資枠・成長投資枠それぞれのポイントや

各投資枠で運用できるファンドを紹介しています。

おさえておきたい9のポイント

いつでも売却可能

1,800万円

日本国内にお住まいで、口座開設年の1月1日現在で18歳以上の方ならどなたでも開設できます。

NISA口座は1人1口座となります。

複数の金融機関で同時に開設することはできません。

所定の手続きで1年単位で開設先の金融機関を変更することができます。

成長投資枠とつみたて投資枠は、併用することができます。

年間投資枠は、成長投資枠が240万円、つみたて投資枠が120万円で、合計で年間最大360万円の投資が可能です。

保有期間に制限はありません。また、いつでも売却可能です。

1人当たりの非課税保有限度額は総枠で、1,800万円です。そのうち成長投資枠は1,200万円です。1,800万円すべてをつみたて投資枠で利用することは可能です。

商品を売却した場合、翌年以降売却した商品の簿価(取得金額)の分だけ非課税投資枠が復活し、再利用が可能になります。

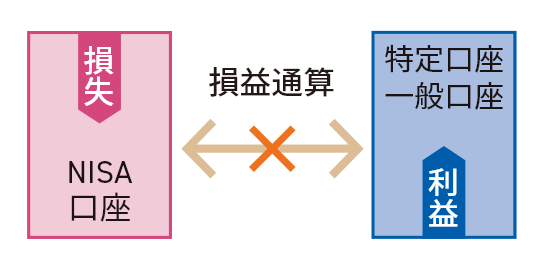

非課税投資枠の資産は他の口座の資産とは別枠であり、売却によりNISA口座で損失が出ても、他の口座との損益通算はできません。

旧NISA制度との違いを下記のページでまとめています。制度改正前のNISA口座をご利用の方に向けて、

改正前のNISA口座や投資商品・ジュニアNISA口座の取り扱いについても記載しております。

NISA Q&A

それぞれの枠を別々の金融機関で利用することはできません。NISAを利用できる金融機関は1年単位ごとに1つに限定されます。

成長投資枠だけを利用することは可能です。ただし、非課税保有限度額1,800万円のうち成長投資枠は1,200万円までしか利用できません。

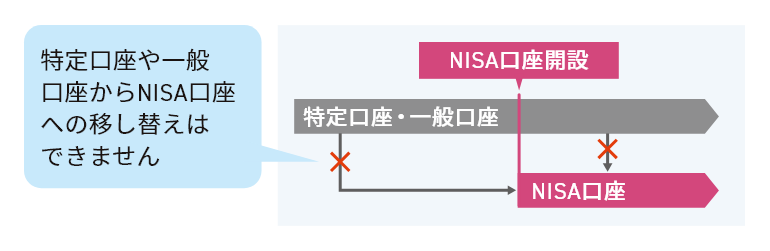

既に特定口座等で保有している商品をNISA口座に移すことはできません。非課税の対象は、NISA口座で新たに購入した投資信託等です。

制度改正前NISAの非課税保有期間(NISA:最長5年、つみたてNISA:最長20年)の満了まで保有することが可能です。ただし、制度改正前NISAで保有している商品の新NISAへの移管は認められていません。

NISAでお取引を始めるまでの流れ

NISA口座の開設はアプリ「池田泉州銀行 投信口座開設+[プラス]」または窓口でのお手続きとなります。

- NISA口座の開設には投資信託口座の開設が必要となります。(アプリでは同時にお申込み可能です。)

- すでに当行で投資信託口座をお持ちの方・他の金融機関でNISA口座をお持ちの方は、アプリからNISA口座開設できません。窓口でのお手続きとなります。

NISA口座開設に

必要な書類

- 「マイナンバー」確認書類

- 「本人確認書類」

NISAについてのご注意事項

NISA口座の開設について

- NISA口座は、日本国内に居住する18歳以上(その年の1月1日時点)の個人のお客さまが開設できます。また、全ての銀行や証券会社を通じ、同一年においてお1人につき1口座に限り開設可能です。一定のお手続きのもとで、金融機関の変更が可能となりますが、金融機関の変更を行い、複数の金融機関でNISA口座を開設した場合でも、各年において1つのNISA口座でしかお取引いただけません。また、NISA口座内に保有されている商品を他の年分の非課税投資枠または他の金融機関に移管することもできません。なお、金融機関を変更される年分の非課税投資枠を使用して既にお買付されていた場合、その年分について、金融機関を変更することはできません。

NISA口座開設後に否認となった場合の取扱い

- NISA口座開設後に、二重口座であったことが判明しNISA口座開設が否認された場合は法令等に基づいてNISA口座を廃止し、お客さまに通知を交付します。(当行が税務署の審査結果を受領してから通知書をお客さまに交付するまでには一定の期間を要します。)廃止されるまでのお取引については遡及して課税されることとなります。

NISA口座廃止後の再開設申込

- NISA口座廃止後の再開設申込は、他の金融機関や当行のNISAを廃止、または金融機関変更の手続きを行い廃止通知書を受領され、当行で再開設する場合には、当該廃止通知書の提出が必要となります。この場合、NISA口座を利用しようとする年の9月30日までにNISA口座の開設をお申込みください。また、税務署の審査結果に基づいて非課税口座を開設するため、一定期間を要します。

NISA口座での損失

- NISA口座における配当所得および譲渡所得等は収益の額にかかわらず全額非課税となりますが、その損失は税務上ないものとされるため、特定口座や一般口座で保有する他の公募株式投資信託等の配当所得および譲渡所得等との損益通算はできません。損失の繰越控除もできません。また、NISA口座内の残高を課税口座に払出した場合は、当該払出された公募株式投資信託等の取得価格は払出日における時価となり、払出日に価格が下落していた場合でも、当初の取得価格と払出日の時価との差額にかかる損失はないものとされます。

年間投資枠と非課税保有限度額

- NISA制度では、年間投資枠(つみたて投資枠120万円/年、成長投資枠240万円/年、合算360万円/年(最大))の範囲内で購入した公募株式投資信託等から生じる配当所得および譲渡所得等が非課税となります。年間投資枠は受渡日で算定され、年を跨いだ取引については翌年の年間投資枠を費消します。非課税保有限度額(つみたて投資枠・成長投資枠合わせて1,800万円、うち成長投資枠1,200万円)については、NISA口座内の公募株式投資信託等を解約した場合、当該解約した公募株式投資信託等が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することが可能となります。なお、分配金のうち、元本払戻金(特別分配金)は、投資した元本の一部払い戻しとみなされ、そもそも非課税であることから、制度上のメリットを享受することができないことにご留意ください。

NISA口座での購入取引

- 年間投資枠を超過した新規投資額は、課税口座(特定口座や一般口座)で受入れます。また、複数商品の注文が発生した場合、いずれの注文をNISA口座に受入れるかについては、当行の仕様によるものとします。

NISA口座での解約取引

- 当行のNISA口座で保有している公募株式投資信託等を解約する場合には、預り区分毎(※)の解約となります。同一の預り区分内においては、先に取得したものから解約することとさせていただきます。

- 当行のNISA口座での預り区分は一般NISA/つみたてNISA/NISA(成長投資枠)/NISA(つみたて投資枠)です。一般NISA/つみたてNISAは、2023年末までのNISA制度です

基準経過日における確認

- 制度上、NISA口座に初めてつみたてNISA勘定、もしくは、つみたて投資枠を設けた日から10年を経過した日および同日の翌日以後5年を経過した日ごとの日(以下、基準経過日といいます)におけるお客さまのお名前、ご住所について金融機関に確認が求められます。基準経過日から1年を経過するまでの期間が確認期間とされており、その間に当行がお客さまのお名前、ご住所等の確認ができない場合には新たにNISA口座を利用した取引ができなくなる場合もございますのでご注意ください。お届け内容の変更がございましたら速やかに当行窓口へご連絡ください。

成長投資枠対象商品について

- NISA制度の目的(安定的な資産形成)に適したものに限られており、当行で取扱っている公募株式投資信託等のうち、信託期間20年未満、毎月分配型、デリバティブ取引を用いた一定の投資信託等は除外されています。最新の対象商品は、当行窓口またはホームページにてご確認ください。

つみたて投資枠対象商品について

- つみたて投資枠で買付可能な商品は、長期の積立・分散投資に適した一定の投資信託に限られます。なお、当該公募株式投資信託の販売手数料、口座管理料および解約手数料はかかりません。最新の対象商品は、当行窓口またはホームページにてご確認ください。

つみたて投資枠信託報酬等の通知

- つみたて投資枠に係る天引投信積立契約によりNISA口座で買付けた投資信託の信託報酬等の概算値(国が定める所定の計算を実施して算出)を原則年1回通知します。

一般NISA/つみたてNISAの非課税期間満了後の取扱いについて

(2023年までに当行で一般NISA/つみたてNISAをお申込みいただいたお客さまのみ)

- 一般NISA口座/つみたてNISA口座での非課税期間終了時は、課税口座(特定口座または一般口座)に自動的に移されます。(お手続きは不要です。)

ジュニアNISAでの取引

(2023年までに当行でジュニアNISA口座をお申込みいただいたお客さまのみ)

- 3月31日において18歳である年(基準年)の前年12月31日までの間は、ジュニアNISA口座からの払出をする場合にはジュニアNISA口座の廃止が必要となりますが、過去の取引に遡及して課税されることはありません。払出は本人が未成年の間は法定代理人、成人後は本人に行っていただき、それ以外の方が払出手続きを行うことはできません。法定代理人による払出について、当行は本人の同意があること、払出される資金が本人のために使われること、払出を行った資金が本人に帰属することを確認いたします。なお、他の口座への振替等による払出は本人名義の口座に限ります。

- 今後、法令・制度等が変更された場合、記載内容が変更となる可能性があります。

投資信託に関するご注意事項

- 投資信託は、預金商品ではなく、元本の保証はありません。

- 投資信託の基準価額は、組入れ有価証券等の値動きにより変動するため、お受取金額が投資元本を割込むリスクがあります。外貨建て資産に投資するものは、この他に通貨の価格変動により基準価額が変動するため、お受取金額が投資元本を割込むリスクがあります。これらのリスクはお客さまご自身が負担することになります。

- 投資信託は、預金保険の対象ではありません。

- 当行で販売する投資信託は、投資者保護基金の対象ではありません。

- 当行は、投資信託の販売会社です。投資信託の設定・運用は投資信託委託会社または海外の投資顧問会社が行います。

- 投資信託をご購入の際は、最新の投資信託説明書(交付目論見書)を必ずご覧いただき、内容をご確認のうえ、ご自身でご判断ください。

投資信託に係るお客さまの負担となる主な費用

| 申込時に 直接負担 いただく 費用 |

申込 手数料 |

申込価額 × 3.85%(税抜3.5%)以内 |

|---|---|---|

| 解約時に 直接負担 いただく 費用 |

信託財産 留保額 |

解約請求受付日の基準価額 × 1.0%以内

|

| 保有 期間中に ファンドが 負担する費用 (間接的に 負担 いただく 費用) |

信託報酬 |

総資産額の年2.42%(税抜 年2.2%)以内

|

| その他の 費用 |

上記のほか、ファンドでは売買委託手数料、監査報酬、組入資産の保管等に要する諸費用、先物取引・オプション取引等に要する費用、投資するファンドの信託報酬等を負担しております。 |

- お客さまにご負担いただく費用等の合計額については、ファンドやお申込代金、保有期間等に応じて異なりますので、表示することができません。詳しくは投資信託説明書(交付目論見書)をご覧ください。

【2019年10月1日改定】

商号等

株式会社 池田泉州銀行

登録金融機関 近畿財務局長(登金)第6号

加入協会

日本証券業協会、一般社団法人金融先物取引業協会

初めての資産運用は池田泉州銀行で

金融のプロがあなたのNISA運用を徹底サポート

アプリを使えば口座開設〜運用までスマホ一台で!

気軽にできる

相談が可能

運用管理まで可能

お得な投資プランもご用意!

ライフプランに合わせた相談が可能

NISAだけでなく、住宅ローン等ライフイベントにかかるお金のことについてまとめてご相談いただけます。

お客さまのご相談例

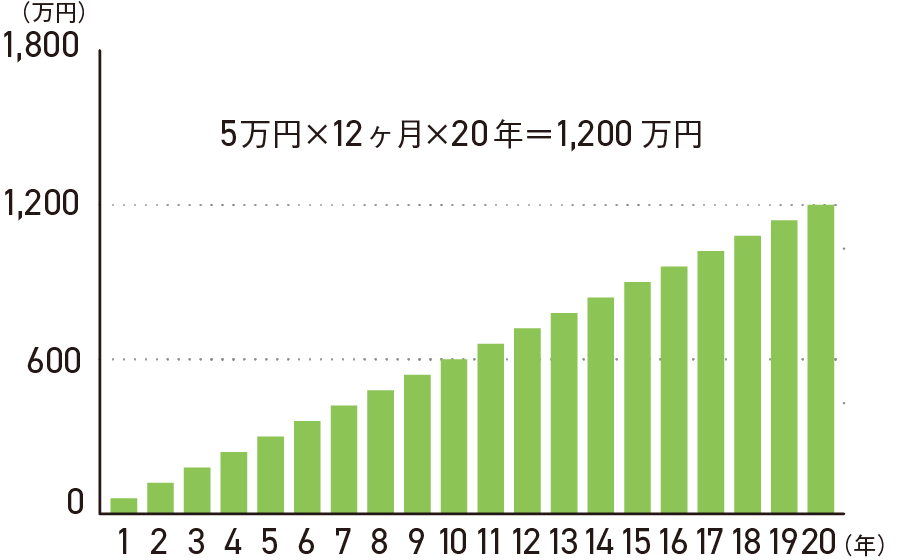

これからの自分のために

社会人生活に慣れてきて、将来のライフイベントや趣味を充実させるための資産形成を考える時期。まとまった資金はまだないけれど、毎月5万円を「つみたて投資枠」で積立投資。

20代から始めて時間を味方に!

積立投資は「早く始めて長く続ける」のがポイント。

投資元本

元本+運用損益

投資期間中の運用利回りが

一律5.0%の場合2,055万円

- 手数料等は考慮していません。

- 図表等における将来時点に関する計算結果や数値の例示は、仮想的な特定の条件のもとでの計算結果や数値の例示を目的としたものです。将来の運用成果を示唆・保証するものではありません。

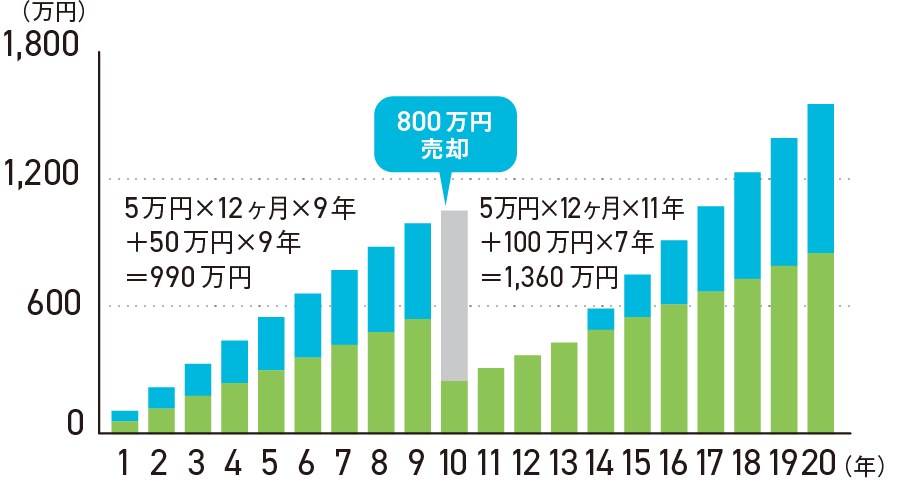

子どもの未来のために

子どもの教育資金のために毎月5万円を「つみたて投資枠」で積立投資をしながら、ボーナス月など余裕がでたときに50万円を年1回「成長投資枠」での一括投資もプラス。大学進学のタイミングで一部売却するが、積立投資は継続し、教育費が落ち着いたら成長投資枠への一括投資も年100万円で再開。

ライフイベントに合わせて柔軟に対応しながら運用できます。

大切なことは積立投資を長く継続すること。

投資元本

元本+運用損益

投資期間中の運用利回りが

一律5.0%の場合2,560万円

+

途中売却額800万円

- 手数料等は考慮していません。

- 図表等における将来時点に関する計算結果や数値の例示は、仮想的な特定の条件のもとでの計算結果や数値の例示を目的としたものです。将来の運用成果を示唆・保証するものではありません。

同じ年代でもご家族構成や投資に対する考え方などによってNISAの活用プランは異なります。

「いつ、どんな目的の資金が、いくら必要なのか」を考え、ライフプランを実現する手段の一つとしてNISAを活用しましょう。

NISA関連コラム

お問合わせ・ご相談はこちら

店舗で相談する