「つみたて投資」のチカラ

自分のペースでコツコツと。

未来に向けて大きく育てたい

「つみたて投資」とは

「つみたて投資」とは、毎月、あらかじめ決めた金額で、同じ金融商品を継続的に購入する投資の方法です。

少額で始められ、リスクを軽減でき、効率的な資産形成に最適な投資の方法と言われています。

「つみたて投資」に

向いている人

- 投資初心者や投資によるリスクをできるだけ小さくしたい人

- まとまったお金がなかったり、まとまったお金で投資したくない人

- 忙しくて時間のない人や面倒くさがりの人

つみたて投資のメリット

まとまったお金で運用する方法ではなく、自分のペースで無理なくコツコツと積み立てながら運用できます。

長期的に大きく育てることを目的としています。

手間がかからない

毎月決まった日、金額で自動的に購入されるので、面倒な手続きも発生しません。

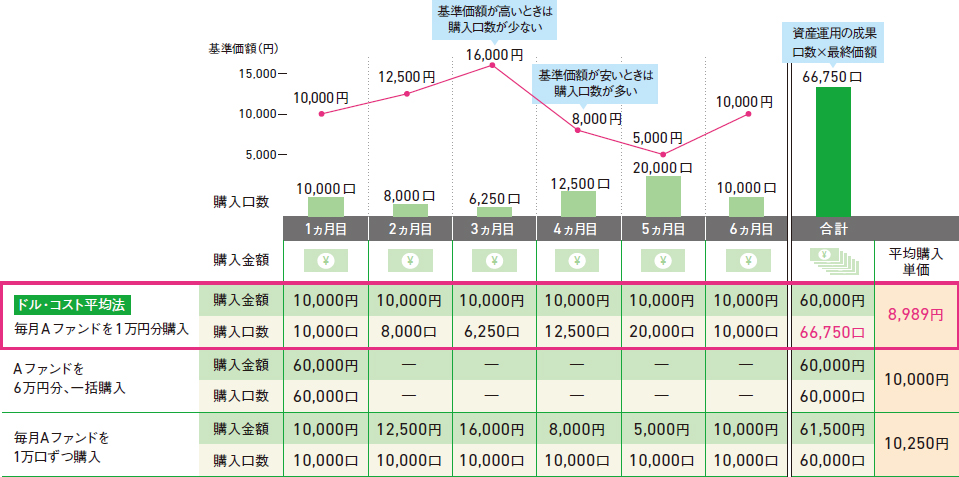

高い時には”少しだけ”買える

価格が変動するものに投資する際、毎月、

一定の金額で購入(積立)していくと、価額が安いときには「たくさん購入」でき、

高いときには「少しだけの購入」が自動的にできるため、効率的に投資できます。

その結果、購入価格の単価を安定させることができ、一度にまとめて購入するよりもリスクを低減できます。

「時間分散」による購入単価安定のイメージ

- 池田泉州銀行では「天引投信積立」というサービスです。

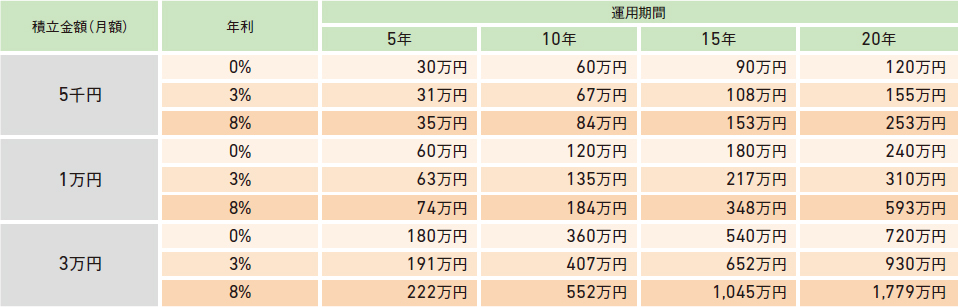

積立早見表(1ヵ月複利)

少額でも、長い期間をかけて、複利で高い利回りを目指せば、大きなお金に育つ!

積立ケーススタディ

一括投資は、購入時期によってリスクの影響を受ける可能性が高くなります。

積立投資は、購入単価が平準化されるため、購入時期による影響を受けにくく、効率的な投資が期待できます。

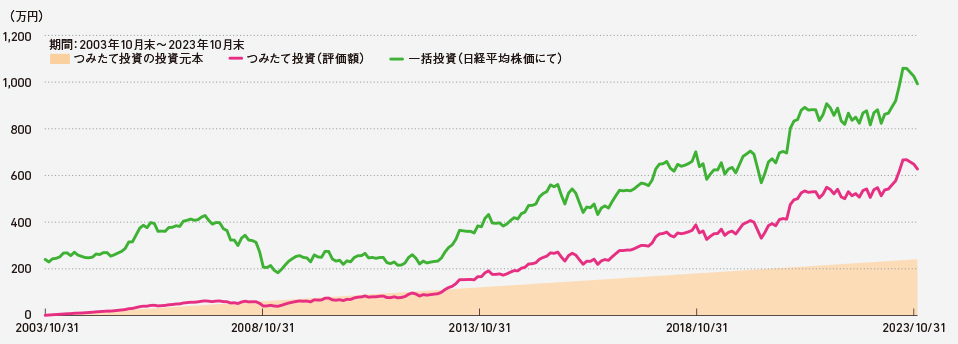

日経平均株価※への投資シミュレーション

出典:三菱UFJアセットマネジメント提供データを元に池田泉州銀行が作成

- 日経平均株価:日経平均株価(日経225)(配当込み)(2002年以前は配当含まず)日経平均株価は2003年10月末を100として指数化したものです。

- つみたて投資は、毎月末1万円をつみたて投資(最終月末を除く)したと仮定、一括投資は2003年10月末に240万円で投資した仮定として試算しています。実際には日経平均株価を直接買付けすることはできません。

- 上記はシミュレーションであり、実際の運用とは異なります。したがって、将来の運用成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

たとえば、日経平均株価に20年間(2003年10月〜2023年10月)投資したら・・・

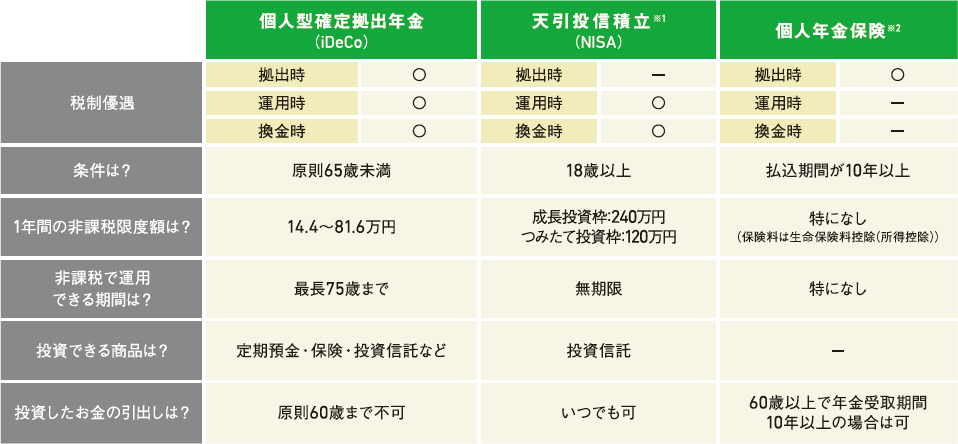

積立のメリット最大化!かしこくおトクに積立できる商品

- 「天引投信積立」の詳細については、こちらをご参照ください。

- 個人年金保険は「個人年金保険料税制適格特約」を付加できる契約の場合

「つみたて投資」の効果を

さらにパワーアップする方法

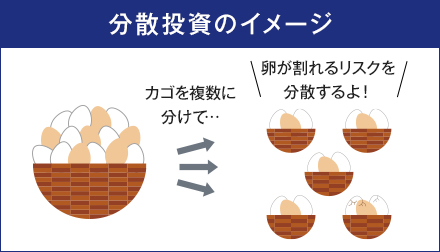

いろいろな資産に分けて投資する

(分散投資)

1つの資産に集中して投資するのではなく、いろいろな資産に分けて投資することでリスクを抑えながら、効率的に収益を目指せます。

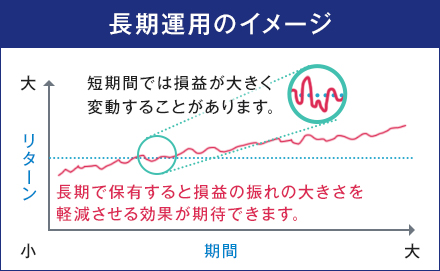

長い目で投資する(長期投資)

資産を分散したら、長い目で資産を育てる意識をもちましょう。

日々の値動きに一喜一憂せず、長期保有することで、安定した効率的な運用が期待できます。

池田泉州銀行の「つみたて」

ラインナップ

|

「つみたて」 の種類 |

ご利用 いただける方の 制限 |

元本保証 | 収益性 | 税金面での優遇 |

すぐに 現金化できる? |

|---|---|---|---|---|---|

| 積立定期預金 | なし | あり | 低い | なし | できる |

|

外貨普通預金 定額自動振替 サービス |

18歳以上 | なし | やや高い | なし | できる |

| 天引投信積立 | 18歳以上 | なし | 高い |

なし (NISA除く) |

できる (お申込みから数日で入金) |

| NISA (つみたて投資枠) |

18歳以上 | なし | 高い |

あり (非課税投資額年間120万円が無期限) |

できる (お申込みから数日で入金) |

| iDeCo | 原則65歳未満 | 選択した商品による | 低い~高い (選択した商品による) |

あり (掛金が全額所得 控除となるほか 運用時・ 受取時に 節税効果あり) |

原則60歳まで 不可 |

|

個人年金保険 (平準払) |

なし (一般的に60歳以下) |

中途解約の 場合、 解約返戻金が 払込保険料の 総額を下回る 可能性有り |

やや高い |

あり (生命保険料 控除) |

できる (ただし、中途解約の扱い) |

|

終身保険 (平準払) |

なし (一般的に60歳以下) |

中途解約の 場合、 解約返戻金が 払込保険料の 総額を下回る 可能性有り |

やや高い |

あり (生命保険料 控除) |

できる (ただし、中途解約の扱い) |

上記は一般的な比較となっております。各商品のご検討の際はご留意事項をご確認ください。

投資信託に関するご注意事項

- 投資信託は、預金商品ではなく、元本の保証はありません。

- 投資信託の基準価額は、組入れ有価証券等の値動きにより変動するため、お受取金額が投資元本を割込むリスクがあります。外貨建て資産に投資するものは、この他に通貨の価格変動により基準価額が変動するため、お受取金額が投資元本を割込むリスクがあります。これらのリスクはお客さまご自身が負担することになります。

- 投資信託は、預金保険の対象ではありません。

- 当行で販売する投資信託は、投資者保護基金の対象ではありません。

- 当行は、投資信託の販売会社です。投資信託の設定・運用は投資信託委託会社または海外の投資顧問会社が行います。

- 投資信託をご購入の際は、最新の投資信託説明書(交付目論見書)を必ずご覧いただき、内容をご確認のうえ、ご自身でご判断ください。

投資信託に係るお客さまの負担となる主な費用

| 申込時に 直接負担 いただく 費用 |

申込 手数料 |

申込価額 × 3.85%(税抜3.5%)以内 |

|---|---|---|

| 解約時に 直接負担 いただく 費用 |

信託財産 留保額 |

解約請求受付日の基準価額 × 1.0%以内

|

| 保有 期間中に ファンドが 負担する費用 (間接的に 負担 いただく 費用) |

信託報酬 |

総資産額の年2.42%(税抜 年2.2%)以内

|

| その他の 費用 |

上記のほか、ファンドでは売買委託手数料、監査報酬、組入資産の保管等に要する諸費用、先物取引・オプション取引等に要する費用、投資するファンドの信託報酬等を負担しております。 |

- お客さまにご負担いただく費用等の合計額については、ファンドやお申込代金、保有期間等に応じて異なりますので、表示することができません。詳しくは投資信託説明書(交付目論見書)をご覧ください。

【2019年10月1日改定】

商号等

株式会社 池田泉州銀行

登録金融機関 近畿財務局長(登金)第6号

加入協会

日本証券業協会、一般社団法人金融先物取引業協会

お問合わせ・ご相談はこちら

店舗で相談する