�������Y�̕]��

�����ł̌v�Z���@

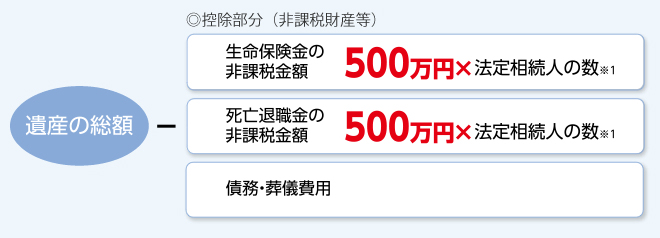

��Y�̑��z

- �y�n�i�v���������ꍇ�A�u���K�͑�n���̓����v���K�p�\�ł��B�j

- �Ɖ�

- ��ʂ̓��Y[�a�����A�L���،��A�ی����i�݂Ȃ��������Y�j��]

- �푊���l����̑����J�n�O3�N�ȓ��̑��^���Y

- ���������Z�ېŐ��x��K�p�������^���Y

�ېʼn��i

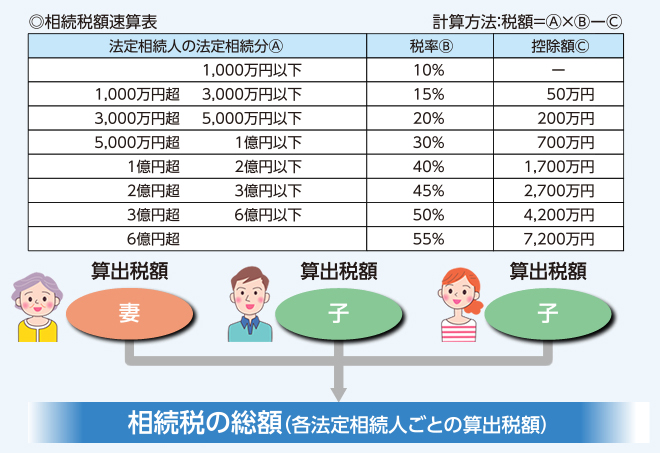

�i�@��Y�̑��z �| ��ېō��Y����э��E���V��p���j

�ېł�����Y���z

�i�A�ېʼn��i �| ��b�T���j

�e�@�葊���l���Ƃ̎Z�o�Ŋz

�ېł�����Y���z���e�@�葊���l�̖@�葊�����ɕ����A

���ꂼ��ɑ����ł̐ŗ��������A�e�@�葊���l���Ƃ̎Z�o�Ŋz���v�Z���܂��B

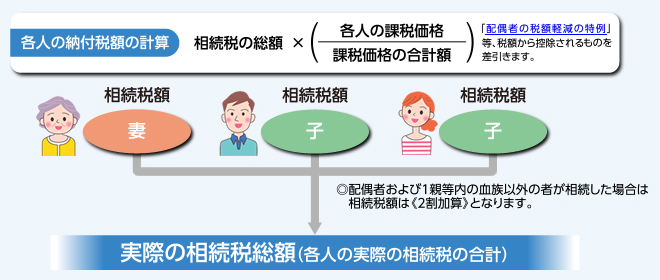

�e�l�̎��ۂ̑����Ŋz

�����ł̑��z���A�e�l�̉ېʼn��i�̊����ɉ����āA�����܂��B

��������u�z��҂̐Ŋz�y���̓���v���A�Ŋz�ɉ����Z������̂f���āu�e�l�̔[�t�Ŋz�v���v�Z���܂��B

- �@�葊���l�̐�

���@�̖@�葊���l�̐��Ɉȉ��f���������́B - �{�q������ꍇ�A1�l���Z���i�{�q��2�l�ȏ�Ŏ��q�����Ȃ��ꍇ�A2�l�܂Łj�������A�ȉ��ɊY������ꍇ�ɂ��Ă͗{�q�ł͂Ȃ��A���q�Ƃ��Ď戵���B

- ���@��̓��ʗ{�q���g�ɂ��{�q�ƂȂ�����

- �z��҂̎��q�Ŕ푊���l�̗{�q�ƂȂ�����

- ��P�����l�Ŕ푊���l�̗{�q�ƂȂ�����

- �������������҂�����ꍇ���A���̎҂��Z���B

�������Y�ʂ̕K�v���ނƕ]�����@�i��j

| ���Y�̎�� | �K�v���ށi��j | �]���̌��ς���@�i�T���j | |

|---|---|---|---|

| ���� | �苖�ۗL�z | ||

| �a���� |

|

���ʗa���� : �a���c�� ����a���� : �a�����{�{�i���o�ߗ����[�����Łj |

|

| �L���،� | ��ꊔ�� |

|

�s�ꉿ�z�����Ƃɕ]�� |

| ���Ѝ� |

|

�s�ꉿ�z�┭�s���z�����Ƃɕ]�� | |

| �،������M�� |

|

����z�����Ƃɕ]�� | |

| ���ꊔ�� |

|

��Ђ̗��v�E�z���E���Y�z�A ��Ö@�l�͗��v�E���Y�z�ɂ��v�Z���]�� |

|

| �����ی��� |

|

���S�ی����| �i500���~�~�@�葊���l�̐��j |

|

| ���S�ސE�� |

|

���S�ی����| �i500���~�~�@�葊���l�̐��j |

|

| �s���Y | �y�n�� |

|

��n�̏ꍇ ���p�n : �H�����~�n�� �ݑ�n : �H�����~�n�ρ~�i1�|�ؒn�������j �݉ƌ��t�n : �H�����~�n�ρ~�i1�|�ؒn�������~�؉ƌ������~���݊����j

|

| �ؒn���� |

|

���p�n�Ƃ��Ă̕]���z�~�ؒn������ | |

| �Ɖ� |

|

���p : �Œ莑�Y�ŕ]���z �݉Ɨp : �Œ莑�Y�ŕ]���z�~�i1�|�؉ƌ������~���݊����j |

|

| ���̑� | �ƒ�p���Y |

|

���� |

| �S���t����� | �������~70�� | ||

| ���̑��̍��Y | ����A�����A�M�����͎��� | ||

| ���� | �� |

|

���c�� |

| ���V��p |

|

�x�����z | |

- ���K�͑�n���̕]�����̓��Ⴊ�K�p�����ꍇ�A80���܂���50���̕]����

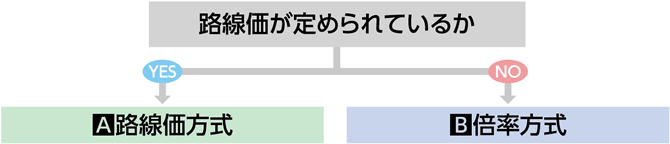

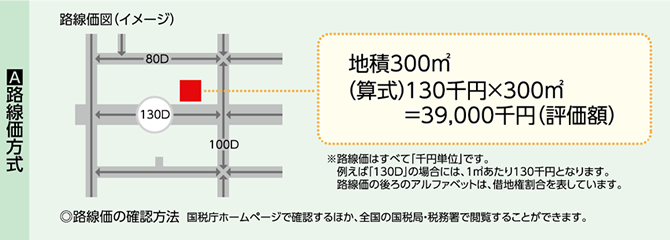

�y�n�̕]�����@

�u�H���������v�Ƃ́A���Œ�����߂�1�u������̘H�����ɒn�ς������ēy�n�̑����ŕ]���z�����߂�����ł��B

�u�{�������v�Ƃ́A�Œ莑�Y�ŕ]���z�ɍ��Œ�����߂��{���������ēy�n�̑����ŕ]���z�����߂�����ł��B�H��������߂��Ă��Ȃ���n�ɂ��Ďg�p���܂��B

���K�͑�n���̓���

- ���K�͑�n���̓���Ƃ�

-

�푊���l�����Ɨp�⋏�Z�p�Ɏg�p���Ă�����n���ň��̗v���������̂́A

80%�܂���50%�̕]�������ł��A�����ł̕��S���y������鐧�x�ł��B- �����ł̐\�������܂łɈ�Y�������ꂽ�ꍇ�ɓK�p����܂��B�������̍��Y�ɂ͓K�p����܂���B

- �����J�n�O3�N�ȓ��ɑ��^�ɂ��擾������n����A���������Z�ېłɂ�鑡�^�ɂ��擾������n���ɂ��ẮA

���̓���̓K�p���邱�Ƃ͂ł��܂���B

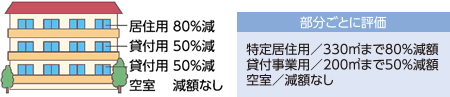

| ��n���̗��p�敪 | ���x�ʐ� | ���z���� | |

|---|---|---|---|

| ���苏�Z�p ��n�� |

330�u | ��80% | |

| ���Ɨp | ���莖�Ɨp ��n�� |

400�u | ��80% |

| �ݕt���Ɨp ��n�� |

200�u | ��50% | |

| �擾�� | ����K�p�̂��߂̈��v�� | ���z���� | |

|---|---|---|---|

| �푊���l�� ���Z�p��n�� |

�z��� | �v���Ȃ� | ��80% |

| �����̐e�� | �����ł̐\�������܂ł��̑�n���ɋ��Z���A�ۗL���Ă��邱�� | ��80% | |

| �������Ă��Ȃ� �e�� |

|

��80% | |

| ��L�ȊO | 0% | ||

�������������ꍇ

���Ⴊ�K�p�ł��鏬�K�͑�n�����̑����l���������������ꍇ�́A�擾�҂��ƂɓK�p�v���肵�܂��B

��̌����̂����ɋ��Z�p��

����ȊO�̕���������ꍇ

��̌����̂����A���Z�p�������܂܂�Ă���ꍇ�ɂ́A���苏�Z�p��n���ɊY�����镔���Ƃ���ȊO�̕����ƂŌ��z���������v�Z���܂��B

���苏�Z�p��n����

���莖�Ɨp��n���p����ꍇ

���苏�Z�p��n���q330�u�r

���莖�Ɨp��n���q400�u�r

�ő�q730�u�r�܂œK�p

- �ݕt���Ɨp��n���ɂ��Ă͏����܂��B

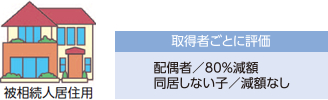

�z��҂̐Ŋz�y���̓���

�z��҂������������Y�ɂ��ẮA�ȉ��̎Z���Ōv�Z�������z�������Ŋz����T������܂��B

�z��҂������������Y�i�ېʼn��i�j�̂����A�@�葊�����܂ŁA���邢�͖@�葊�������Ă��Ă�1��6,000���~�܂łɂ͑����ł͂�����܂���B

�܂�z��҂ɂ́A�@�葊�������A���A1��6,000���~���镔���̑������Y�i�ېʼn��i�j�ɑ��Ă̂�

�����ł�������Ƃ������ƂɂȂ�܂��B

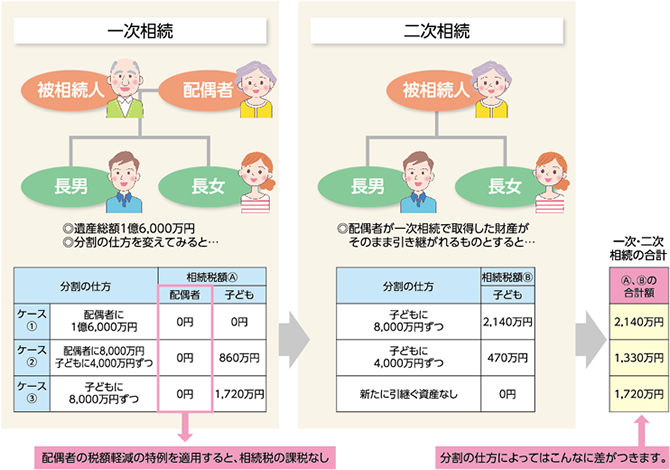

�ꎟ�����Ɠ���

���Y�̕��������l����Ƃ��́A�����܂ōl�����Ă������Ƃ��K�v�ł��B

�����ӎ���

- �����ی��͗a���ł͂Ȃ��A�a���ی��̑Ώۂł͂���܂���B�����ی��́A���{���ۏ��ꂽ���i�ł͂���܂���B

- �⌾�M���A��Y�����Ɩ��́A�r�c��B��s����g����M����s�A�M����Ђ̏��i�ł���A�r�c��B��s�͐M���㗝�X�܂��͋Ɩ���g�X�Ƃ��Ĕ}��i���i�̂��Љ�Ə��̂���莟���j�������Ȃ����Ƃ���A���q���܂ƒr�c��B��s����g����M����s�A�M����Ђ��A���_��̓����҂ƂȂ�܂��B

- �{���e�́A2019�N7��1�����_�̐Ŗ@���̑��ɏ������Ă���܂��B����̊֘A�@�K�̉������ɂ�葊�Ⴊ�����邱�Ƃ��������܂��B�Ŗ���@���Ɋւ��ʁA��̓I�Ȃ��Ή��ɂ͕K���ŗ��m�E�ٌ�m���̐��ƂƂ����k���������B

- ���i�E�T�[�r�X���������̍ۂ́A����萔�����A���킵���͊e���i�E�T�[�r�X�̃p���t���b�g���œ��e�����m�F���������B

���₢���킹�E�����k�͂�����

-

���C�y�ɍŊ��̓X�܂ւ����k���������I

���߂��̓X�܂͂�����

�X�܁EATM�̂��ē�

���߂��̓X�܂͂�����

�X�܁EATM�̂��ē�