保険

お客さまのライフプランに合せた保険を

専門コンサルタントがトータルでご案内!

保険の入り方のポイント

「誰のため」に「何に使うお金」を用意すべきかを考えます。

合わせて期間を考えましょう。

保険料の支払いが難しいケースもあります。

何を守りたいか優先順位をつけておくことも大切です。

(保険の見直し) 保険は入ったら終わりではありません。

ライフイベントの変化や家族構成などの変化があった際に、

最適な保険に見直すことがポイントです!

自分にあった保険は?

えらぶ

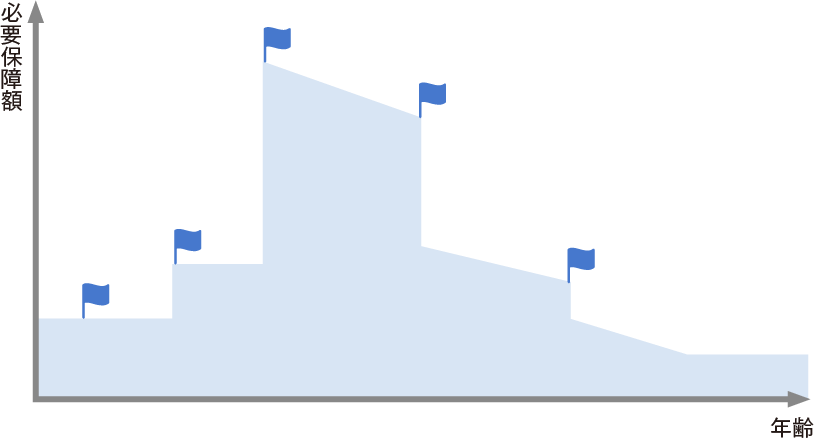

ライフプランにあわせて保険で守るものは変化します

年齢、家族構成や生活費、マイホームの有無、老後に叶えたい生活など、

その時その時の状況によって、保険に入る目的やその優先順位は変化します。

つまり、保険で守るものもその時に変わるのでライフプランにあわせて保険を見直すことをおすすめします。

各ライフイベントをクリックすると必要な保険の考え方をご覧いただけます

就職

![]()

社会人になると、自分の稼いだお給料で生活していくことになります。

万が一の時に自分をまもるための保険を検討しながら、将来のためにコツコツと積立をはじめましょう。

病気やケガをした時のそなえは?

病気やケガ、がんになった場合は安心して治療を受けたいものですよね。

健康保険等社会保険で補いきれない治療費のために保険でそなえておきましょう。

将来のお金をためるにはどうすればいい?

将来のお金は早めに準備をはじめると月々のご負担は少額でそなえる事ができます。

所得控除による節税メリットも有効活用できます。

結婚

![]()

結婚するということは、長い人生をパートナーと共に過ごすということです。

急な病気やケガなど「もしも」の場合にもそなえておきましょう。

病気やケガをした時のそなえは?

病気やケガ、がんになった場合は安心して治療を受けたいものですよね。

健康保険等社会保険で補いきれない治療費のために保険でそなえておきましょう。

万一の場合のそなえはどうすればいいの?

ご自身に万一のことがあった場合、のこされたご家族が困らないよう必要な生活費等をそなえておきましょう。

お子さま誕生

![]()

お子さまが生まれると、万一の場合に必要な生活費や将来の教育費が大きく変わります。

ご家族のためのそなえについて、改めて考えましょう。

支出が増えるので、保険料のスリム化や貯蓄を兼ねた保険への見直しなどの効率化がポイントになります。

教育資金はどうやって貯めたらいいですか?

お子さまの成長とともに教育費の必要額はふえていきます。

計画的に準備をしておきましょう。

万一の場合のそなえはどうすればいいの?

ご自身に万一のことがあった場合、のこされたご家族が困らないよう必要な生活費等をそなえておきましょう。

病気やケガをした時のそなえは?

病気やケガ、がんになった場合は安心して治療を受けたいものですよね。

健康保険等社会保険で補いきれない治療費のために保険でそなえておきましょう。

働けなくなった場合のそなえはどうすればいい?

病気やケガで働けなくなったときに、給与等の収入が無くなっても保障があれば安心です。

万が一働けなくなった場合にもそなえておきましょう。

マイホーム購入

![]()

住宅ローンを組むと、一般的に団体信用生命保険に加入するので、生命保険による保障を減らせます。

マイホームは人生最大の買い物ですから「ローンだけ」で考えるのではなく、保険も含め家計やライフプラン全体を見直す絶好のチャンスです。

さらに「人生100年時代」を楽しむために、この機会にセカンドライフの準備をはじめてみませんか。

万一の場合のそなえはどうすればいいの?

ご自身に万一のことがあった場合、のこされたご家族が困らないよう必要な生活費等をそなえておきましょう。

病気やケガをした時のそなえは?

病気やケガ、がんになった場合は安心して治療を受けたいものですよね。

健康保険等社会保険で補いきれない治療費のために保険でそなえておきましょう。

老後を安心して過ごすには?

日本人の平均寿命は年々伸びています。充実した老後生活を送るためにもそなえが必要です。

介護にそなえておきたいのですが…?

介護状態になった際に受ける介護サービスは社会保障だけでは足りない傾向にあります。

将来の介護にもそなえておきましょう。

お子さま独立・退職

![]()

お子さまが独立すると、教育費の支払いは終わり、生活費も減ります。

それに伴って生命保険でそなえるお金も減らせます。

ゆとりあるセカンドライフを送るためのお金にシフトしていきましょう。

また、大切なご家族が相続で困らないように保険でそなえておくことも考えておきましょう。

老後を安心して過ごすには?

日本人の平均寿命は年々伸びています。充実した老後生活を送るためにもそなえが必要です。

万一の場合にも、長生きにも両方そなえたいんだけど…

ご自身に万が一のことがあった場合と合わせて「人生100年時代」を楽しむためのそなえをしっかり作りましょう。

病気やケガをした時のそなえは?

病気やケガ、がんになった場合は安心して治療を受けたいものですよね。

健康保険等社会保険で補いきれない治療費のために保険でそなえておきましょう。

介護にそなえておきたいのですが…?

介護状態になった際に受ける介護サービスは社会保障だけでは足りない傾向にあります。

将来の介護にもそなえておきましょう。

池田泉州銀行の保険一覧

保険に関するご注意事項

個人年金保険・終身保険に関する

ご注意事項

- 個人年金保険・終身保険は、預金商品ではなく、元本および利回りの保証はありません。

- 個人年金保険・終身保険は、預金保険の対象ではありません。

- 一部の商品については、国内外の株式や債券等で運用しているため、株価や債券価格の下落や市場金利の上昇、外国為替相場の変動等により、年金、死亡保険金、解約返戻金等が払込保険料を下回るリスクがあります。これらのリスクはお客さまご自身が負担することになります。

- 外貨建ての保険商品の場合、外国為替相場の変動により、年金、死亡保険金、解約返戻金等を円換算した金額が、払込保険料を円換算した金額を下回る為替リスクがあります。これらの為替リスクはお客さまご自身が負担することになります。

- 引受保険会社が破綻した場合には、生命保険契約者保護機構により保護措置が図られますが、ご契約の際にお約束した年金額、死亡保険金額、解約返戻金額等が削減され、その結果、年金額、死亡保険金額、解約返戻金額等が払込保険料を下回るリスクがあります。

- 当行は、募集代理店として、契約の媒介を行いますが、契約の相手方は、当行ではなく、引受保険会社となります。このため、保険契約は、お客さまからの保険契約のお申込に対して保険会社が承諾したときに有効に成立します。

- 被保険者の健康状態等によりご契約いただけない場合があります。

- 法令上の規制により、お客さまのお勤め先や、融資のお申込状況等によっては、お申込みできない場合があります。

- 一部の商品については、ご契約時の契約初期費用のほか、ご契約後も毎年、保険関係費用、運用関係費用、年金管理費用等がかかりますが、商品やご選択いただく特別勘定、年金の受取方法等により異なりますので表示することができません。また、一定期間内に解約された場合、解約控除がなされる場合があります。お客さまにご負担いただく手数料等はこれらを足し合わせた金額となります。

- 外貨建ての保険商品のご購入または年金、死亡保険金、解約返戻金等のお受取にあたって、外貨と円貨を交換する場合には為替手数料等が上記の各種手数料等とは別にかかります。為替手数料等は通貨および金融機関等によって取扱が異なりますので表示することができません。詳しくは、取扱窓口でご確認ください。

- お申込みの際には「商品パンフレット」「ご契約のしおり 定款・約款」「契約概要・注意喚起情報」等の内容を必ずご確認ください。

【2019年8月20日改定】

医療保険・がん保険・介護保険・

学資保険・収入保障保険・就業不能保険に関する

ご注意事項

- 医療保険・がん保険・介護保険・学資保険・収入保障保険・就業不能保険は、預金商品ではなく、元本の保証はありません。

- 医療保険・がん保険・介護保険・学資保険・収入保障保険・就業不能保険は、預金保険の対象ではありません。

- 引受保険会社が破綻した場合には、生命保険契約者保護機構により保護措置が図られますが、ご契約の際にお約束した給付金額等が削減される場合があります。

- 当行は、募集代理店として、契約の媒介を行いますが、契約の相手方は、当行ではなく、引受保険会社となります。このため、保険契約は、お客さまからの保険契約のお申込に対して保険会社が承諾したときに有効に成立します。

- 被保険者の健康状態等によりご契約いただけない場合があります。

- 法令上の規制により、お客さまのお勤め先や、融資のお申込状況等によっては、お申込みできない場合があります。

- お取引に際しては、手数料等がかかる場合があります。手数料等は商品等により異なり多岐にわたるため、具体的な金額または計算方法を表示することができません。詳しくは、取扱窓口でご確認ください。

- お申込みの際には「商品パンフレット」「ご契約のしおり 定款・約款」「契約概要・注意喚起情報」等の内容を必ずご確認ください。

【2019年8月20日改定】

お問い合わせ・ご相談はこちら

よくあるご質問

店舗で相談する