自分の子どもにはしっかりした教育を受けさせてあげたい。

でも、教育費が増えると、家計が心配というご家庭も多いのではないでしょうか。

お子さまが生まれれば、教育費は必ず必要になってくる費用です。

まずは、幼稚園等の入園から大学卒業まで一体どれくらいの教育費がかかるのかを把握しましょう。

そして、どのタイミングでいくら必要になるのかを知って、計画的に準備しておくことが大切です。

(1)幼稚園・保育園・認定こども園でかかる費用は?

未就学のお子さまの多くは幼稚園もしくは保育園、認定こども園に通うことになるのではないでしょうか。幼稚園は小学校入学前の学習を行う教育施設であり、保育園は働いている親御さまに代わって保育を行う福祉施設です。幼稚園は文部科学省、保育園は厚生労働省がそれぞれ管轄しています。

また、平成18(2006)年からは幼稚園の学習機能と保育園の保育機能を併せ持つ「認定こども園」(内閣府管轄)が認められ、選択の幅が広がりました。

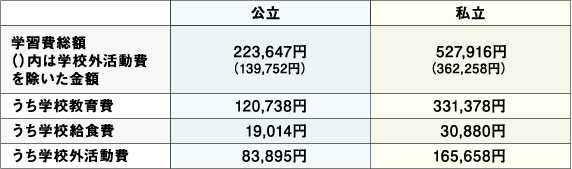

幼稚園の費用

表1:幼稚園の1年間にかかる学習費

表1は幼稚園の1年間に必要な学習費です。公立幼稚園と私立幼稚園では2倍以上の差があることがわかります。幼稚園は3年間通うケースが多いので、3年間の総額で比較すると、習い事や学習塾等の費用である学校外活動費を除いても、私立のほうが約67万円多くかかることになります。

ちなみに文部科学省の「学校基本調査(令和2年度)」※1によると、公立幼稚園の施設数は全国で3,250園であるのに対し、私立幼稚園は6,398園であり、私立のほうが2倍以上も施設数が多くなっています。

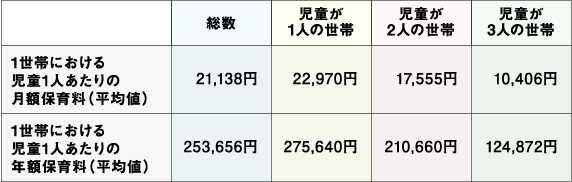

保育園の費用

表2:認可保育園の1年間にかかる保育料

表2は認可保育園の1ヵ月間および1年間に必要な保育費の平均値です。認可保育園の場合、世帯収入、お子さまの年齢や人数、お住まいの自治体などによって大きく保育料が異なるため、あくまで目安としてご参照ください。

ご自身のお子さまの保育料をお知りになりたい場合は、お住まいの自治体にお問い合わせください。

認可外保育園の保育料は、各施設が独自に設定していることから一概にはいえませんが、おおむね認可保育園の2倍程度が多いようです。

ちなみに認可外保育園とは、保育士の人数や施設の広さなどが国の基準を満たしていない施設のこと。とはいえ、自治体の立入調査は定期的に行われているほか、入園しやすい、保育時間が柔軟、立地が便利などといったメリットもあります。

また、認定こども園の保育料はおおむね認可保育園と同等です。

幼児教育の無償化について

令和元(2019)年10月より、幼児教育・保育の無償化が始まりました。未就学のお子さまがおられるご家庭や、これからお子さまが生まれるご家庭にはうれしい制度ですね。簡単に制度内容をご紹介しましょう。

3歳〜5歳のお子さまで幼稚園に通園される場合、月25,700円まで利用料が無料、預かり保育を利用する場合は月37,000円まで無料になります。ただし、預かり保育で無償化の対象となるためには自治体から保育の必要性の認定を受ける必要があります。

3歳〜5歳のお子さまで認可保育園または認定こども園に通園される場合は、上限なく利用料が無料になります。

認可外保育園に通園される場合は、自治体から保育の必要性の認定を受ければ、月37,000円まで無料になります。

また、0〜2歳のお子さまで保育園に通園される場合は、住民税非課税世帯のお子さまが無償化の対象となり、自治体から保育の必要性の認定を受けることで、認可保育園および認定こども園は上限なく無料、認可外保育園は月42,000円まで無料になります。

ただし、無償化されるのは幼稚園・保育園の利用料であり、入園料、通園の送迎費、給食費、行事費などの費用は自己負担になりますので、1年間に数万円の費用は必要になることは覚えておきましょう。

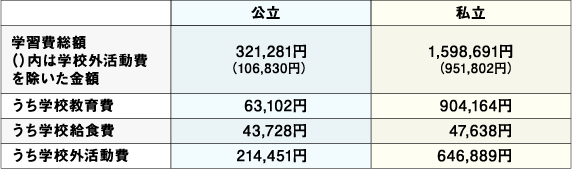

(2)小学校でかかる学費は?

表3:小学校の1年間にかかる学習費

表3は小学校の1年間にかかる学費です。小学校は6年間通うことになるため、トータルで考えると、公立小学校は約193万円、私立小学校は約959万円。学習塾や習い事等の学校外活動費を除いても、公立小学校は約64万円、私立小学校は約571万円がかかることになります。

公立と私立では大きな金額の差がありますが、小学校から私立に行く子どもは僅かで、文部科学省の「学校基本調査(令和2年度)」によると、私立小学校に通う子どもの割合は約1.3%。私立とともにいわゆる“お受験”が必要な国立小学校と合わせても約1.8%で、約98.2%の子どもは公立小学校に通っています。

もしご自身のお子さまを私立の小学校に入学させたいとお考えであれば、早めに資金を準備されることをおすすめします。

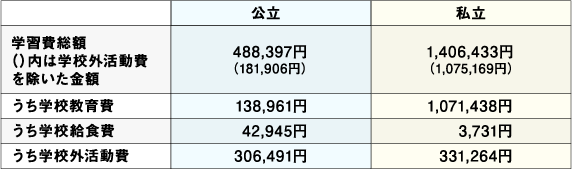

(3) 中学校でかかる学費は?

表4:中学校の1年間にかかる学習費

中学校の場合も公立と私立では学習費に大きな差があります。3年間のトータルで見ると、公立中学校は約147万円、私立中学校は約422万円で、約275万円の差があります。

中学生になると、公立私立を問わず、学習塾に通ったり、家庭教師をつける子どもが多くなるため、学校外活動費についてはあまり金額の差がありませんが、公立と私立で差が大きいのが授業料と学校納付金等です。

文部科学省「子供の学習費調査(平成30年度)」によると、公立中学校の授業料は義務教育なので無料であるのに対し、私立中学校は年間42万8,574円かかります。学校納付金等は、公立中学校は年間1万6,758円であるのに対し、私立中学校は年間30万5,130円かかります。

また、私立中学校の場合、自宅から離れた学校に通うケースが多いため、電車・バスなどの通学関係費が多くかかるという調査結果も出ています。

ちなみに文部科学省の「学校基本調査(令和2年度)」によると、私立中学校に通っている子どもは全体の約7.5%で、中学生の約91.6%は公立中学校に通っています。

(4)高校でかかる学費は?

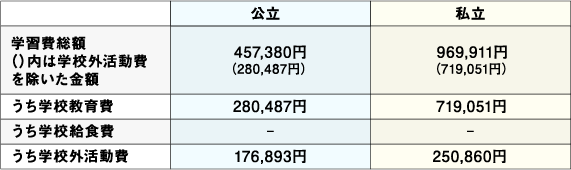

表5:高等学校(全日制)の1年間にかかる学習費

中学校までは公立に通っていたけれど、高校からは私立に行くというお子さんも多いのではないでしょうか。

文部科学省の「学校基本調査(令和2年度)」によると、小学校も中学校も90%以上の子どもが公立でしたが、高校の場合は約66.8%の子どもが公立高校に、約32.9%の子どもが私立高校に通っています。

小学校や中学校ほどではありませんが、高校の場合も公立と私立では学習費に差があります。

3年間のトータルで見ると、公立高校は約137万円、私立高校は約291万円で、約154万円の差があります。

公立高校と私立高校の両方を受験するというケースもよく見られることから、学習費が最も高い高校に合わせて資金を準備することが必要でしょう。

高等学校等就学支援金制度について

平成22(2010)年からスタートした高校の授業料を支援してくれる国の制度です。令和2(2020)年の4月と7月に制度改正が行われ、支援の幅が広がりました。

制度の内容は、モデル世帯(両親・高校生・中学生の4人家族で両親の一方が働いている世帯)で世帯年収が約910万円未満の場合、通っている高校が公立でも私立でも、公立高校の年間の授業料相当額の11万8,800円が支給されます。

また、世帯年収が約590万円未満の場合は、39万6,000円を上限に高校の年間の授業料相当額が支給されます。

この制度は全国の約8割の高校生の世帯で利用されており、多くのケースで公立高校はもとより、私立高校の授業料も実質無料となっています。

(5)大学進学にかかる費用は?

表6:大学の1年間にかかる学費

※文部科学省「国立大学等の授業料その他の費用に関する省令」および

「公立大学基礎データ/2019年度学生納付金調査結果」および

「私立大学等の平成30年度入学者に係る学生納付金等調査結果について」をもとに作成

表7:高等専門学校の1年間にかかる学費

※文部科学省「国立高等専門学校の授業料その他の費用に関する省令」および

「私立大学等の平成30年度入学者に係る学生納付金等調査結果について」をもとに作成

学費のうち、最も負担が大きいのが大学の費用です。 表6は大学の1年間の学費の目安ですが、4年間(短大は2年間)通った場合の学費総額は、国立大学が約243万円、私立大学が約459万円、私立短大は約200万円になります。

上記はすべての大学・学部の平均値であるため、医療系や芸術系の大学・学部に進学すると、さらに多くの学費がかかります。

ちなみに文部科学省「平成30年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について」によると、私立大学の医歯系学部の1年間の授業料は286万7,802円、施設設備費は88万1,509円で、私立大学の全平均と較べて、授業料は約3倍、施設設備費は約4.8倍になっています。

大学の場合、学費以外にも費用がかかるケースがあります。たとえば、自宅から通えない場所にある大学に進学すれば、下宿することになり、その家賃や生活費、引っ越し費用などがかかります。また、志望校に合格できなければ、予備校などに通いながら浪人するというケースもあり、さらに学費がかさむ可能性があります。

表7には高等専門学校の1年間にかかる学費を掲載しました。高等専門学校は「高専」の略称で呼ばれ、実験や実習中心の実践的な専門教育を通じて、さまざまな分野の技術者を養成する学校です。大学や短大と同じ高等教育機関のひとつでありながら、中学校卒業で入学でき、修学期間は5年です。全国に国公私立合わせて57校があり、約6万人の学生が学んでいます。

早い段階で「技術者になりたい」という希望があるのであれば、高専に進学して、スペシャリストの道を進むという選択肢もあります。

(6) 教育費の総額は? いくらかかるの?

教育にかかる費用の総額

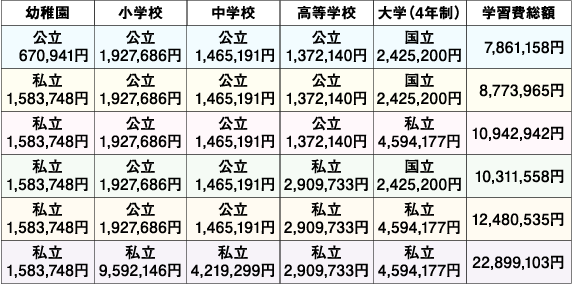

表8:幼稚園から大学までにかかる学習費の総額

※文部科学省「平成30年度 子供の学習費調査の結果」および

文部科学省「国立大学等の授業料その他の費用に関する省令」および

「公立大学基礎データ/2019年度学生納付金調査結果」および

「私立大学等の平成30年度入学者に係る学生納付金等調査結果について」をもとに作成

これまで幼稚園から大学までそれぞれの教育機関でかかる学習費をご紹介してきましたが、果たしてトータルで教育費は一体いくらくらいかかるのでしょうか?

幼稚園から大学(4年制)まで、すべて国公立に通った場合、すべて私立に通った場合、そして、ポピュラーな進路のいくつかで教育費の総額を出してみました(表8)。

最も金額の低い“すべて国公立”が約786万円、最も高い“すべて私立”が約2,290万円、小学校・中学校が公立で高校・大学のいずれかが私立の場合であれば1,000万円前後は必要であるという試算が出ています。

「(5)大学進学にかかる費用」で述べたように、医療系や芸術系の大学・学部に進学すれば、トータルの金額はさらに高くなることも考えられます。

お子さまの教育にかかる費用の相場を把握し、どのように準備するか、ご夫婦等で話し合い、早めに計画することが大切です。

教育費以外にどのくらいかかるの?

子育て費用という観点で考えると、必要なのは学習費だけではありません。食費や衣類、医療費なども必要ですし、妊娠や出産の費用も子育て費用の一部といえるでしょう。

少し古いデータになりますが、内閣府「平成17年版 少子化社会白書」によると、子ども1人あたりの子育て費用は、教育費を含めて年間173万円という数字が出ています。

年齢階層別では、0〜5歳が115万円、6〜11歳が182万円、12〜14歳が212万円、15〜17歳が218万円となっています。

(7)学費が足りない! そんなとき、頼りになるのは!?

お子さまの教育資金を準備する方法として、代表的な「学資保険」「教育ローン」「奨学金」の3つをご紹介しましょう。

学資保険

お子さまが生まれてすぐ始められるのが学資保険です。通常の生命保険と同様に月々保険料を支払い、お子さまが所定の年齢になったら、給付金が支払われるというものです。一般的に高校卒業時を満期に指定し、大学進学費用に充てるケースが多いようです。

いちばんの特徴は、保険金支払中に親御さまに万一のことがあり、保険料の支払いがストップしても、確実に給付金が支払われるというところにあります。

ただし、途中解約してしまうと、元本割れしてしまうことがあるので、注意が必要です。

学資保険は保険会社各社がさまざまな商品を用意していますので、加入する際はしっかり比較検討して、より適したものを選ぶようにしましょう。

また、お子さまが小さい時から積み立てるという意味では、勤務先の「一般財形貯蓄」などを利用する方法もあります。

教育ローン

たとえば、まとまった資金が必要になる大学入学時などに、足りない費用を補ってくれるのが教育ローンです。教育ローンを大別すると、国(日本政策金融公庫)から借りるものと、銀行や信用金庫等の民間の金融機関から借りるものがあります。

国の教育ローンは民間のものより比較的金利が低く設定されており、在学中は元本据え置きで利息のみの返済が可能というメリットがあります。その一方で、利用するには年収の制限があり、審査にも時間がかかる場合があります。また、借入限度額は350万円で、別途保証料や保証人が必要になります。

民間の教育ローンは、国のものに比べ、審査が早く、借入限度額が多いというメリットがあります。ただし、金利は国のものより高く、借りた翌月から返済が始まるケースも見受けられます。

奨学金

経済的な理由で進学できない学生を支援してくれるのが奨学金制度です。奨学金には、大学卒業後に返済する貸与型と、返済不要の給付型があります。給付型奨学金を受けるには学力と経済力双方のハードルが高く、奨学金を利用している学生のほとんどが貸与型です。

奨学金制度は、独立行政法人 日本学生支援機構をはじめ、進学する大学、地方自治体、民間団体などいろいろなところが行っており、それぞれ申込み条件や支給金額が異なりますので、早めに情報収集して比較検討することが大切です。

また近年、奨学金を借りて大学を卒業したものの、返済できずに生活が困窮してしまうというケースが増えて社会問題になっています。

お子さまが誕生したら、必ず必要になる学費。まずは学資保険等を使って計画的に積立てを行い、不足分についてはできるだけ教育ローンを活用しましょう。

奨学金はお子さまが借りてお子さまが返済する制度です。できるだけお子さまに負担をかけないよう、奨学金は奥の手にしておいて、借り過ぎないようにすることをおすすめします。

(8) まとめ

- お子さまお一人あたりの幼稚園入園から大学卒業までにかかる教育費は、おおむね1,000万円前後となることが多い。

- 公立と私立では学費の差は大。すべて私立の学校に通うと、トータルで2,000万円を超えることも。

- お子さまのいる家庭では、教育費は必ず必要になる費用。教育費の準備はできるだけ早く始めて、無理なく行うことが大切。

- 教育資金を準備する方法としては「学資保険」「教育ローン」「奨学金」などが代表的。それぞれの特徴を知って、ご自身に合ったものを選びましょう。

注目カテゴリワード

気になるカテゴリワードから

知りたい情報をみつけよう