初めてのマイカーを購入するときや、久々にクルマを買い替えるときなど、「クルマの購入って、どうすればいいの?」と思われる方もおられるのではないでしょうか。

そこで、いざというときに悩まないために、クルマを購入するときの手順、必要となる手続きや書類等についてくわしく紹介します。クルマは高価なお買い物。購入代金の具体的な支払方法やそのメリット・デメリットなども紹介していますので、ぜひ参考になさってください。

(1)一般的な新車・中古車購入の流れ

クルマを買うとき、どのような手順を踏むのか、購入までの流れをご紹介しましょう。

中古車購入までの大まかな流れ

新車の購入に比べると、少しプロセスが多くなる中古車の購入を例に挙げて、その大まかな流れを紹介します。

[中古車購入の流れ]

- 車種・グレード・年式・予算などから、欲しいクルマを決める。

- 目当てのクルマが販売されている店舗を探す。

- 店舗を訪問して実際のクルマを確認するなど、検討を行い、購入店舗を決める。

- 店舗に購入費用の見積りを出してもらう。

- 売買契約を結ぶ。

- 保険等の手続きを行う。

- 購入金額を支払う。

- 納車。

新車と中古車で購入の流れが異なる点

新車でも中古車でも購入の流れは大きく変わることはありません。

いちばんの違いは、新車は基本的にどこで購入しても同じスペックのクルマが手に入るのに対し、中古車は1台1台状態が異なるため、自分が気に入った1台を探す必要があること。同じ車種の同じ年式であっても、色、装備、走行距離、キズの有無など、チェックすべきポイントがたくさんあります。もちろん価格も1台1台異なります。

ですので、希望にぴったり合致する中古車を見つけるのはなかなか大変ですが、その一方で、人気車やグレードの高いクルマを安価で購入できるなど、思わぬ掘り出し物が見つかる可能性もあります。

納車にかかる期間

新車と中古車では契約から納車までにかかる期間が変わります。

新車の場合は、受注してから生産するケースが多く、納車までに2ヵ月以上かかることも。

一方、中古車の場合は、契約後にあらためて点検や整備を行うため、クルマの状態によって必要な期間は変わりますが、おおむね3週間前後です。

(2)新車・中古車購入の契約に必要な書類と手続き

欲しいクルマが決まり、いよいよ契約といった段階で必要となる書類や手続きなどについてご紹介します。

必要な書類等とそれに関する手続き

クルマの購入時に必要となる主な書類等は以下になります。あらかじめ用意しておけるものは、事前に準備しておくとスムーズです。

- 運転免許証

クルマの購入となるため提示する必要があります。また、ローンの手続きや契約時に本人確認書類としても必要です。有効期間内であることを確認しましょう。 - 実印および印鑑証明書

契約に使用する印鑑を用意します。印鑑登録していない印鑑の場合は、事前にお住まいの市区町村で印鑑登録しておきましょう。そのうえで、3ヵ月以内に発行された印鑑証明書が必要になります。

軽自動車を購入する場合は、実印や印鑑証明書は不要ですが、その代わり、認印と住民票が必要となります。 - 車庫証明書

クルマの保管場所(駐車場)を証明する書類で、保管場所の管轄警察署で交付されます。月極め駐車場など賃貸の保管場所を使用する場合は、そこを管理する不動産会社等の署名・捺印が必要になります。

車庫証明書の発行手続きは販売店が代行してくれるケースもあります。 - 委任状

クルマの登録等の手続きは煩雑なため、一般的に販売店が代行してくれます。その際、代行をお任せするための委任状が必要となります。書類自体は販売店が用意してくれるので、そこに署名・捺印すればOKです。

上記のほか、自動車検査証(車検証)、自賠責保険証なども必要になりますが、こちらは販売店が用意してくれます。

任意保険の切替え手続き

これまでもクルマに乗っていて、クルマを新たに買い替えるという場合は、任意保険の切替えが必要になります。この手続きを「車両入替」といいます。保険会社の多くは、納車から30日以内に車両入替の手続きを完了するよう求めているので、早めの手続きをおすすめします。

車両入替の手続きは、ほとんどの場合、保険会社のWEBサイトから行うことができます。そのほか、代理店の店頭でも手続きが可能です。手続きの仕方などがわからない場合は、保険会社に直接電話をして問合わせましょう。

車両入替の手続きでは、新たなクルマの車名、型式、用途、初年度登録年月、ナンバープレートの登録番号、車台番号、車両所有者などの情報が必要になります。これらの情報の多くは車検証に記載されているので、販売店から車検証の写しをもらっておきましょう。

なお、車両入替を行うと、補償内容や等級は変わらなくても、クルマのタイプによっては保険料が変更になる場合があります。

また、クルマの買替えを機に、加入中の保険を見直して別の会社の保険に切替えるということもあるかもしれません。その場合、等級を引き継げないケースもあるので、事前にしっかり確認しましょう。

購入代金の支払い

様々な手続きが完了したら、購入代金の支払いになりますが、支払う金額は車両本体の価格だけではありません。ちなみに、クルマに乗り始めるまでにかかる費用の合計を「乗出し価格」といいます。

乗出し価格には、本体価格に加えて、法律で定められた税金や自賠責保険等の「法定費用」、登録や納車などの手続きにかかる「手続き費用」、さらにETCやカーナビなどの装備品を取り付けた場合の「オプション費用」がかかります。これらはおおむね車両本体価格の10%~20%とされています。

たとえば、装備品をたくさん設置したり、手続きの多くを販売店に代行してもらうと、支払総額が想定外に高くなることもあるので、あらかじめ支払総額の見積りを出してもらい、検討するようにしましょう。

(3)クルマを購入する際の支払方法

支払総額(乗出し価格)が決まったら、代金を支払います。基本的には契約を交わした後に、契約時に決めた支払方法で販売店に振込みを行います。なお、支払いの期日については、販売店によって異なりますので、しっかり確認しましょう。

なお、主な支払方法は次の通りです。

現金で一括購入する

文字通り、現金で一括払いする方法です。とはいえ、実際に店舗で現金をやりとりすることはほとんどなく、販売店が指定した銀行口座に振込むケースが一般的です。

現金一括払いは大きな金額を用意する必要がありますが、利息を支払う必要がなく、支払った時点でクルマの所有者が自分になるというメリットがあります。

クレジットカードで購入する

キャッシュレス決済やインターネット通販等でクレジットカードを利用することが増えているのではないでしょうか。ところが、クルマ購入に関しては、クレジットカード払いを受付けていない販売店が多く見られます。

というのも、クレジットカード決済の場合、販売店は代金に応じた手数料をカード会社に支払わなくてはならず、クルマのような高価な買い物は多額の手数料を支払う必要が出てきます。そのため、クレジットカード払いをNGにしている販売店が多く、クレジットカードを使えるのは一部の中古車販売店に限られるようです。

ローンを組んで購入する

金融機関等からお金を借りて販売店に支払い、分割で毎月少しずつ金融機関に返済していくという方法です。

利息を支払う必要がありますが、大きなお金を用意できなくても、クルマを購入することができるのは大きなメリットといえるでしょう。

クルマのローンには、銀行・信用金庫などが提供する「マイカーローン」、販売店を通して信販会社と契約する「ディーラーローン」「残価設定ローン(残価設定型クレジット)」などがあります。これらの違いや特徴については後述します。

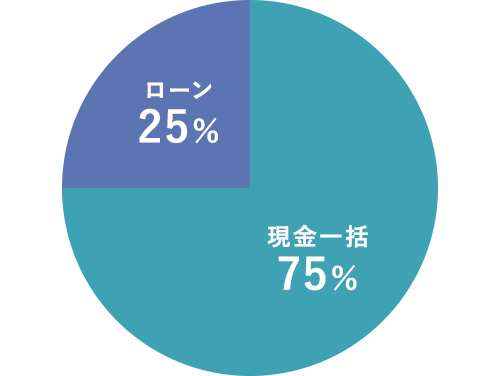

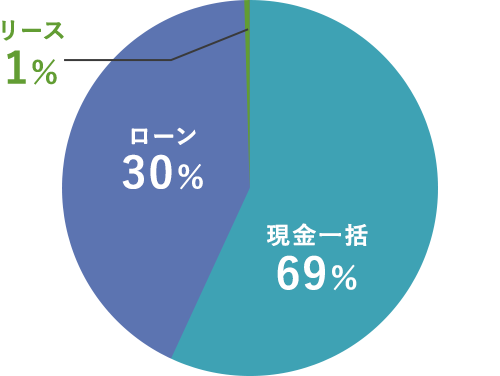

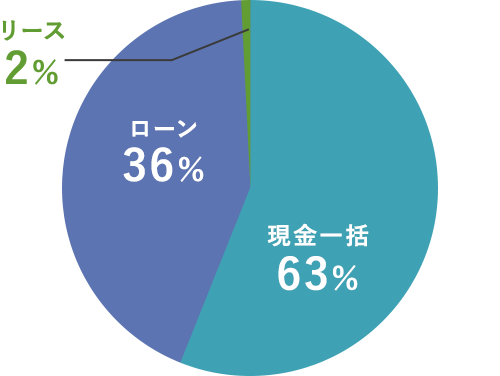

(4)クルマをローン・現金で購入する人の割合は?

クルマを購入する際、現金で一括購入する人と、ローンを組んで購入する人はどちらが多いのでしょうか。

近年の新車購入時の支払方法の推移を見てみると、現金一括で購入する人の割合が多いものの、その数は年々減少傾向にあり、ローンを組んで購入する人が増えていることがわかります。

新車購入時の支払方法の推移

2012年~2013年に新車購入

2014年~2015年に新車購入

2016年~2017年に新車購入

2018年~2019年に新車購入

- 出典:一般社団法人 日本自動車工業会「2019年度 乗用車市場動向調査」をもとに作成

(5)クルマの購入にローンを利用するメリット・デメリット

ローンを利用してクルマを購入する人が増えていますが、ローンを利用するメリットまたはデメリットはどのようなものがあるのでしょうか。

クルマの購入にローンを利用するメリット

ローンを利用するいちばんのメリットは、クルマの購入に必要な多額のお金を一度に用意する必要がないことです。ローンの組み方によっては、初期費用をほとんどかけずにクルマを手に入れることができます。

また、ローンの種類にもよりますが、車両本体の費用以外にかかる自賠責保険等の初期費用もローンに組み込むことができます。

近年は低金利時代が続いており、ローンを組んでも支払う利息が少なくて済むほか、金融機関や販売店のキャンペーンを上手に利用すれば、さらに低金利でローンを組めることもあります。

クルマの購入にローンを利用するデメリット

低金利時代とはいえ、利息分を余計に支払わなくてはならないのは、ローンを利用するデメリットです。クルマは高価な買い物なので、わずかな金利の差でも月々の返済額や返済総額が変わってきます。ローンを組むときは金利のチェックを忘れずに。

当然のことですが、ローンを組むと、月々の返済が生じます。それが家計の負担になることもあるので、きちんと返済計画を立てて、無理のないローンを組むことが大切です。もし滞納が続くようなことがあると、クルマを取り上げられてしまうケースもあるので注意しましょう。

また、ローンの種類にもよりますが、返済が完了するまで、クルマの所有者が金融機関や販売店の名義になることがあります。その場合、自由にクルマを買い替えたり、売却することができなくなります。

(6)クルマの購入で使えるローンはマイカーローンを含めて主に3種類

クルマのローンには主に以下の3種類があります。それぞれの特徴は以下の通りです。

マイカーローンの特徴

「マイカーローン」は、銀行や信用金庫等の金融機関が提供するクルマのローンです。

その特徴は、他のクルマのローンに比べて金利が低い傾向にあること。また、クルマの購入後、すぐに自分の名義になることが多いため、クルマの買い替えやローンの借換えを自由に行うことができます。また、年収の1/3を超える借入れを禁止する総量規制の対象外ですので、他のローンとの併用が可能です。そのほか、車両本体のみならず、法定費用やオプション費用など、クルマまわりのさまざまな費用をローンに組み込むことができます。

ただし、審査は他のローンより厳しく、手続きに手間と時間がかかります。

ディーラーローンの特徴

「ディーラーローン」は、クルマを購入した販売店(ディーラー)を通して、信販会社等で組むクルマのローンです。

クルマの購入手続きと一緒にローンの手続きが行えるので、面倒がありません。また、マイカーローンに比べると、審査に通りやすい傾向にあるという特徴もあります。

その反面、マイカーローンよりも金利が高いケースが多く、ローンが適用できるのは車両本体の費用のみという場合も。また、ローンを完済するまで、クルマの名義は販売店もしくは信販会社となることがほとんどです。

残価設定ローン(残価設定型クレジット)の特徴

「残価設定ローン」は、ディーラーローンの一種で、あらかじめ販売店が下取り価格を設定し、下取り価格を差し引いた金額でローンを組むというもの。たとえば、250万円のクルマを5年ローンで購入し、5年後の下取り価格を100万円と設定した場合、250万円から100万円を引いた150万円と利息分を5年間で返済していくことになります。5年後のローン完済時には、以下の3種類の方法で残価を精算します。

- 下取り価格でクルマを売却(返却)

- 残価を一括で支払い、クルマを買取り

- 再度ローンを組み、残価を分割で支払う

残価設定ローンのいちばんのメリットは、月々の返済額を抑えられること。金利はマイカーローンとディーラーローンの間くらいです。

なお、下取り価格の価値を担保するために、走行距離やカスタマイズに制限が課せられる場合があったり、傷つけてしまうと下取り価格が下がってしまうことがあるので要注意です。

数年ごとに新しいクルマに乗り換えたいという人にはメリットのあるローンといえるでしょう。

(7)マイカーローンの契約までの手続きの流れ

池田泉州銀行でもマイカーローンを取扱いしています。当行のマイカーローンの申込みの流れや契約に必要な書類などについてご案内します。

マイカーローンの契約までの流れ

マイページ登録

池田泉州銀行のWEBサイトに

マイページアカウントを作成してください。

お名前、メールアドレス、パスワードだけでマイページアカウントの作成・登録ができます。

仮審査の申込み

マイページから申込みしてください。

購入するクルマが決まっていなくても、大まかな想定金額で仮審査の申込みが可能です。

仮審査の結果報告

最短3営業日、通常1週間程度で

仮審査の結果が出ます。

審査結果はマイページで確認できます。

仮審査の結果は6ヵ月有効ですので、その間に、購入するクルマや借入れる金額を決めてください。

正式審査の申込み

借入金額が決まったら、

マイページから正式審査を申込んでください。

ただし、仮審査のときよりも借入金額が増えている場合はあらためて審査が必要になります。

正式審査の結果報告

正式審査の結果をご連絡します。

契約・借入れ

契約手続き完了後、指定の口座に入金します。

その後、販売店等に振込み処理を行います。

上記の手続きは当行の店舗窓口でも受付けています。

マイカーローンの契約に必要な書類

- 本人確認資料

運転免許証、パスポート、マイナンバーカード、健康保険証のいずれか原本が必要になります。健康保険証の場合、発行後3ヵ月以内の住民票または住民基本台帳カードも合わせてご用意ください。 - 所得証明資料(借入金額が50万円以上の場合)

勤続年数が1年以上の給与所得者の方は、前年の源泉徴収票、確定申告書(第一表・第二表)のいずれか。

勤続年数が1年未満の給与所得者の方は、現在の勤務先へ入社してから現在までの給与明細書、賞与明細書すべて。

自営業者の方は、前年の確定申告書(第一表・第二表)または納税証明書その1・2(税務署発行分)。- 確定申告書は税務署の受領印があるもの、または電子申告をされた際のメール詳細を提出してください。

- 資金使途確認資料

販売店が作成した見積書など、資金の使いみちや必要金額、支払先が確認できるもの - 返済予定の当行の普通預金口座通帳

当行の口座をお持ちでない方は事前の開設が必要になります。

窓口での手続きの場合は、当日の開設も可能です。

(8)まとめ

- クルマの購入にあたり、自分で用意する書類等は、運転免許証、実印と印鑑証明書、車庫証明書など。車庫証明書の発行は販売店が代行してくれることも。

- 買替えの際は、任意保険の切替え(車両入替)手続きを忘れずに。

- 代金の支払いは現金一括もしくはクルマのローンで。近年はローン利用者が増加傾向。

- クルマのローンはまとまったお金を用意できなくてもクルマを購入できるのがメリット。

- クルマのローンには「マイカーローン」「ディーラーローン」「残価設定ローン」があり、自分に合ったローンを選択。

注目カテゴリワード

気になるカテゴリワードから

知りたい情報をみつけよう