���q���܂����Z���w�ɐi�w����ꍇ�A���z�̋����K�v�ƂȂ�܂��B�q�ǂ���l�����Z�����w�܂Œʂ킹��ɂ�����A�ꍇ�ɂ���Ă�1,000���~�قǕK�v�Ƃ����Ă��邱�Ƃ���A���O�ɋ������������Ă��邲�ƒ�������ł��傤�B�������A�������Ă��Ă��ɂ���Ă͕s�����Ă��܂����Ƃ�����A�܂Ƃ܂��������邽�߂ɋ��烍�[���ł̎ؓ�����������邱�Ƃ����邩������܂���B

����́A���Z���w�̋����̏ڍׁA������Z�@�ւ̋��烍�[���Ə��w���̈Ⴂ�A�����ċ��Z�@�ւ̋��烍�[���̃����b�g�ƃf�����b�g�ɂ��Ă��Љ�܂��B����ɁA�\���݂̕��@�◬��A�K�v���ށA���烍�[���̋C�ɂȂ�R�����ڂɂ��Ă�������܂��B

��������Ƌ������������Ă�������ł��A�i�w��̕ύX�Ȃǂŏ��ς�邱�Ƃ��ے�ł��܂���B�ǂ̂悤�ȏ�ԂƂȂ��Ă��A��]����i�w��Ŋw�Ԃ��Ƃ��ł���悤���烍�[���ɂ��Ă̂��܂��܂ȏ������Љ�܂��B

�i1�j�����������Z���w�̋����͂�����K�v��

��ʓI�ɁA���Z���w�ƂȂ�ƒ��w�Z�܂łɂ������Ă��������������ˏオ��A���z�̔�p���K�v�Ƃ����Ă��܂����A���ۂɂ͂ǂ��Ȃ̂ł��傤���B���{������Z���ɂ����\���Ă����u�����S�̎��Ԓ����i2020�N10��30�����\�j�v�����ƂɁA���Z�Ƒ�w�Ŏq�ǂ���l������ǂ̂��炢�����p��������̂����Љ�܂��B

���Z�ł́A���Ɨ��A�ʊw��p�A���ޔ�A�܂��m�̌��ӂȂǔN�ԍ݊w��p�́A��l69.9���~�Ƃ����f�[�^������܂��B�������p�͂��ꂾ���ł͂Ȃ��A���A�w�Z�[�t���A�����Ď������̂̓��w���Ȃ������w�Z�ւ̔[�t�����̓��w��p��36.5���~�Ƃ���Ă��܂��B

����ɁA��w�ƂȂ�ƔN�ԍ݊w��p��157.3���~�A���w��p��89.7���~�Ƃ���A���Z������w�̕����A���z�̔�p���K�v�Ƃ������Ƃ�������܂��B

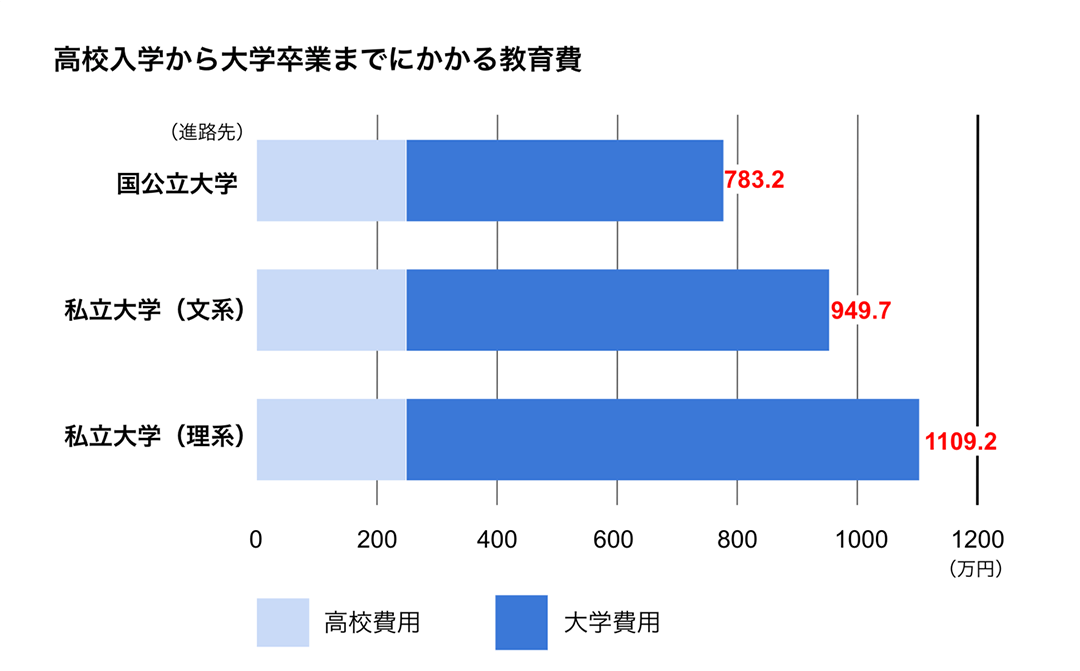

���Z���w�����w���Ƃ܂łɂ����鋳���p�����Ă݂܂��傤�B��������w�ɓ��w�����ꍇ�̍��v��783.2���~�Ȃ̂ɑ��Ď�����w�ƂȂ�ƕ��n��949.7���~�A���n�ƂȂ��1,109.2���~�ƂȂ�A�i�w��̑�w�����������������A���n�����n���ł��傫�������o�Ă��܂��B

�o�T�F�u�����S�̎��Ԓ����i2020�N10��30�����\�j�v

���Z�Ƒ�w���킹�āA1,000���~�O��̋����͊o�債�Ȃ��Ă͂Ȃ�Ȃ����Ƃ�������܂��B

�܂��A���Z���ł����A��w�ƂȂ�Ɛe���𗣂�ЂƂ��炵�����Ēʂ��P�[�X�������܂��B������������Ă���ꍇ�ł��A���̔�p��������ق��A�H����������܂��B���ł͂Ȃ��A�A�p�[�g��}���V�����������ƂȂ�A�~���A����A�����̉ƒ��͂������A�������邽�߂̉Ɠd��Ƌ���摵���A���z�̏o��ƂȂ邱�Ƃ��\�z����܂��B��w�ɋ߂��n��ł͉ƒ����������Ƃ�����A�������������肽�ꍇ�ɂ͗\�z�ȏ�Ɍ�ʔ������ꍇ������܂��B�ЂƂ��炵���S�z�ȏꍇ�̓Z�L�����e�B�ʂɂ��z�����K�v�ƂȂ邱�Ƃ�����ł��傤�B�������M��̌��������������������A��p�ʂł̕��S��������X���ɂ���܂��B

�i2�j���烍�[���Ƃ�

���Z���w�ɐi�w���邽�߂ɂ́A���Љ���悤�ɑ��z�̔�p��������̂ŁA���w���⋳�烍�[���𗘗p����l�������Ă��܂��B���w���͊w���{�l���\���݂��s�����߁A�ԍϋ`���͊w���{�l�ɔ������܂����A���烍�[���͕ی�҂���ĕی�҂��ԍς��邵���݂ł��B

���烍�[���ɂ́A���̋��烍�[���̂ق��A���Z�@�ւ̋��烍�[��������܂��B���ꂼ��̋��烍�[���ɂ��Ă��Љ�܂��B

���Z�@�ւ̋��烍�[���Ƃ�

���Z�@�ւ̋��烍�[���́A�w�����[���Ƃ��Ă�A�q�ǂ��̋�����w����H�ʂ��邽�߂̃��[���ł��B�ԍϔ\�͂����邩�ǂ������\�������̌��ߎ�ƂȂ�܂��B

���Z�@�ւ̋��烍�[���́A���w���A���Ɨ����͂������A�A�p�[�g�̉ƒ����A����Ɋւ����̂ɗ��p���邱�Ƃ��ł��܂��B

�����^�C�v�i�ϓ������E�Œ�����j��A���ؓ���\�ȏ���z�͋��Z�@�ւɂ���ĈقȂ�܂��B�S�ۂ�ۏؐl�͌����s�v�ł����A���Z�@�ւɂ���ď���̕ۏ؋@�ւ̕ۏ��K�v�ƂȂ邱�Ƃ�����܂��B�ؓ����Ԃ����Z�@�ւɂ���ĈقȂ�܂����A10�N�`15�N���x����ʓI�ł��B

���̋��烍�[���Ƃ�

���̋��烍�[���́A����Ɋւ���ߒ��̌o�ϓI���S�y����ړI�Ƃ������I���x�ł��B���̂��߁A���ю��������̐�����葽���ꍇ�ɂ͎邱�Ƃ��ł��܂���B�܂��A�������ȂǂŐ��ю����������ۂɂ͗��p���ɂ������Ƃ�����ł��傤�B

�Z���Ώۂ��A���w������Ɨ����̊w�Z�[�t����ɂ�������A�h����̔�p�̂ق��A�p�\�R���w����A���ȏ���A�ʊw��p�A�݊w�̂��߂̏Z����p��A�w���̍����N���ی����ɂ��[�Ă邱�Ƃ��ł��܂��B

�\�������́A���єN����790���~�ȓ��ł��B�������A�q�ǂ�����l�����邲�Ƃ�100���~�����邵���݂ɂȂ��Ă��܂��B�����͌Œ���������ŁA���ؓ���ł������z�͎q�ǂ���l�ɂ��A350���~�܂łł��i���̗v���ɊY�������450���~�ɂȂ�܂��j�B

�S�ۂ͕s�v�ł����A���v���c�@�l���玑���Z���ۏ؊���̕ۏ��邩�A�A�ѕۏؐl�𗧂Ă�K�v������܂��B������̕ۏ���ꍇ�ɂ́A�ؓ����z��ؓ����Ԃɉ����Ĉ��̕ۏؗ����K�v�ƂȂ�A�Z��������ꊇ���č��������`�Ŏx�����܂��B

�����͌Œ�����ŔN2.40���i2024�N5��1�����݁j�ł����A��l�e�ƒ�A��ʈ⎙�ƒ�A�q�ǂ���3�l�ȏ�̈ꕔ���т␢�єN����200���~�ȉ��̏ꍇ�ɂ͋����̒ጸ���x�����p�ł��܂��B

�ԍϊ��Ԃ͌���15�N�ԂƂȂ��Ă���A��l�e�ƒ�A��ʈ⎙�ƒ듙�̎q�ǂ���3�N�ԉ�������A18�N�܂łƂ����������������Ă��܂��B

�i3�j���Z�@�ւ̋��烍�[���̃����b�g�E�f�����b�g

���Z�@�ւ̋��烍�[���𗘗p���č��Z���w�ɐi�w����l�������Ă��܂��B���Z�@�ւ̋��烍�[���̃����b�g��f�����b�g�ɂ��Ċm�F���Ă����܂��傤�B

���烍�[���̃����b�g

���烍�[���̈�Ԃ̃����b�g�́A�o�ϓI�ɗ]�T���Ȃ����ƒ�ł��A�q�ǂ������Z���w�ɐi�w���邱�Ƃ��ł��邱�Ƃł��B�w�т����Ƃ����ӗ~�������Ă��A�u�����͂������Ȃ�����v�u�ƂĂ��i�w�Ȃ�Ăł��Ȃ��v�u��w�ɍs���Ȃ�Ė��̂܂����v�Ɗ����Ă���������̂͂���܂����B�����f�t���ŁA�������オ�炸�ɐ��������オ���Ă�������ł͂���܂����A�����͍�肽���Ȃ��ƍl���邲�ƒ�������ł��傤�B

���Z���w�ɐi�w���Ċw�т����Ƃ����ӎv�����q�ǂ��ɁA����ʂŕs���R�Ȏv���������邱�ƂȂ��i�w���������ƍl����ی�҂ɂƂ��āA���Z�@�ւ̋��烍�[���͐S���������ł��B�������R��������܂���������z�ȏ�̏������Ȃ�������܂��A���烍�[������������̂��悢�ł��傤�B

�܂��A���烍�[���̕ԍϋ`�����ی�҂ł���Ƃ����̂��A���ƒ�ɂ���Ă̓����b�g�ƂȂ�ł��傤�B���w���̏ꍇ�A�w���{�l�ɕԍϋ`�����������邽�߁A���Ƃ��ďA�E�����炷���ɕԍς��͂��܂�A���ꂪ�l�ɂ���Ă�10�N�ȏ㑱�����Ƃ�����܂��B���C����������x�̊z�ł���悢�̂ł����A�Ǝ��A�E��ɂ���Ă͐�������̂Ő���t�ł���\�����ے�ł��܂���B����������w�𑲋Ƃ��ĎЉ�l�ƂȂ����r�[�Ɂu���w���Ƃ������̎؋���Ԃ����߂ɖ��������Ȃ���Ȃ�Ȃ��v�Ɗ����Ă��܂��A�������đ�w�ɍs���Ȃ���悩�����Ɗ����Ă��܂����Ƃ����邩������܂���B

���w���j�Y�Ȃǂ̌��t��������錻��A���߂Ďq�ǂ��ɂ͏����A�w��̕��S�����������Ȃ��ƍl����ی�҂ł���A�ԍϋ`�����ی�҂ɔ������鋳�烍�[����I�Ԃ��Ƃ��������߂��܂��B

�܂��A���w�O�ɂ܂Ƃ܂����z���ؓ���ł��邱�Ƃ����烍�[���̓����ł��B���w���̔[�t��A�ЂƂ��炵�̂��߂̃}���V�����E�A�p�[�g�̏������A�ꎞ�I�ɔ�p�������ގ���������܂��B���w���͓��w��̗��p�ƂȂ邽�߁A���w���̔[�t���ɂ͊Ԃɍ��킸�A�����̔�p�͎����Œ��߂Ă����Ȃ���Ȃ�܂���B���w���A�}���V�����E�A�p�[�g�̕~������������[������x���������ƍl����̂ł���A���烍�[�����������Ă����������悢�ł��傤�B

����ɁA�O�ɂ��łɂ������K�v�Ƃ����ꍇ�ɂ����Z�@�ւ̋��烍�[�������p�ł��܂��B�̂��߂ɒʂ��m��\���Z�Ȃǂ��ΏۂƂ�����Z�@�ւ��������߁A�O�ɂ��łɂ������K�v�ȏꍇ�ɂ́A���Z�@�ւ̋��烍�[����⍇�킹�Ă݂邱�Ƃ��������߂��܂��B����������A�\���݂��琔����10�����x�Ŏ��肪�\�ȏꍇ������܂��̂ŁA�}���ŋ��玑�����K�v�Ƃ����ꍇ�ɂ����������Ƃ�����ł��傤�B

���烍�[���̃f�����b�g

�g�����肪�ǂ��ƍl��������Z�@�ւ̋��烍�[���ł����A�f�����b�g�����݂��܂��B�܂���������̂��A���w���ɔ�ׂċ������������Ƃł��B��ʓI�ɏ��w���͑ݗ^���I���܂ŗ������������܂���B�������z���肽�Ƃ��Ă��A���烍�[���͎肽�������痘�����������Ă��܂����߁A���w���Ƌ��烍�[���ł́A���烍�[���̕������S���傫���Ȃ��Ă��܂��̂ł��B

�܂��A���Z�@�ւ��戵�����烍�[���́A���p�ɂ������Ă̐R�����������X���ɂ���܂��B�����̎��������邱�Ƃ�A�Α��N���A�ٗp�`�ԓ����m�F����܂��B�R����͋��Z�@�ւɂ���ĈقȂ�܂��B�Ȃ��A�t���[�����X�⎩�c�Ƃ̕��Ȃǂ͎������s����Ƃ݂Ȃ���A�R�����Ƃ���ɂ����P�[�X������悤�ł��B

���ɉƂ�Ԃ̃��[����g��ł���l����������ƂȂ�܂����A�ԍϔ䗦�i�N���ɑ��郍�[���̔N�ԕԍϋ��z�̊����j����l���Ă��܂��ƐR���ɂƂ���Ȃ��A�ؓ���\���z�����z�����Ƃ��������Ƃ�����܂��B�R���ɂ�����A�ԍϔ䗦�̊��30�`40���ȓ��Ƃ�����Z�@�ւ������A����ȏ�̏ꍇ�͐R���ɂƂ���Â炭�Ȃ邱�Ƃ�����܂��B�����A���ЂŃL���b�V���O��J�[�h���[���𗘗p���Ă���̂ł���A���ς��Ă���\���݂�����̂��������߂ł��B���Z�@�ւɂ���ẮA���O�ɃC���^�[�l�b�g�Ŏؓ���\���m�F�ł��邱�Ƃ����邽�߁A���ׂĂ݂�Ƃ悢�ł��傤�B

�i4�j���Z�@�ւ̋��烍�[����I�ԍۂ̃|�C���g

���Z�@�ւ̋��烍�[���𗘗p����ۂɂ́A�ǂ̂悤�Ȃ��ƂɋC��t������悢�̂ł��傤���H�I�ԍۂ̃|�C���g�ɂ��Ă��Љ�܂��B

�����g�r���m�F����

���Z�@�ւ̋��烍�[���́A���Z���w�ɓ��w���邽�߂̔�p��A���h��̃}���V�����E�A�p�[�g�̉ƒ��A�~������A����ɓ��w�O�Ɏ̂��߂ɒʂ��m�̔�p���J�o�[�ł���ꍇ������܂��B����ړI�ł���Ε��L���g���݂��ɗ��p�ł��邱�Ƃ������ł����A�����܂ł�����̂��߂̃��[���ł��̂ŁA���̋��Z�@�ւŒ�߂�ꂽ�����g�r���悭�`�F�b�N���A���p�ł�����̂��ǂ����m�F���邱�Ƃ��������߂��܂��B

�Z���̏�����z���m�F����

�Z���̏�����z���A���Z�@�ւɂ���ĈقȂ�܂��B�i�w��̊w��ׁA�ЂƂ��炵�����Ȃ���Ȃ�Ȃ��ꏊ�ɐi�w����̂ł���A���h����܂߂Ăǂꂭ�炢��p���K�v�ɂȂ�̂��v�Z�����Ă݂܂��傤�B

�ً}���ɂ������ɗ��p���ł��邩

���炩���ߒ��~�Ȃǂŋ����ɑΉ��ł���悤�ɏ��������Ă��Ă��A�N�X�����͑�����X���ɂ���܂��B�����Ƃ������ɂȂ��đ���Ȃ��ꍇ�ł��A�Z���Ԃŗ��p�\���ǂ����́A�傫�ȃ|�C���g�ł��B�����݁A���烍�[������Ȃ��Ă����v�A�Ƃ����ꍇ�ł��A�O�̂��߂ǂ̂悤�ȃV�X�e���ł��邩�������Ă����A������ɂ��Ȃ��Ă����Ƃ悢�ł��傤�B

�i5�j���Z�@�ւ̋��烍�[���̐\���ݕ��@

���Z�@�ւ̋��烍�[���͂ǂ̂悤�ɐ\����悢�̂ł��傤���B�\���݂̗����K�v���ޓ������Љ�܂��B

���Z�@�ւ̋��烍�[���̐\���݂̗���

���Z�@�ւɂ����܂����A�����̏ꍇ�C���^�[�l�b�g�Ő\���݂��\�ł��B�C���^�[�l�b�g�ł���A�X�}�z������\���݂��ł���ꍇ������A�����e�i���X���Ԃ�������24����365���\���݂��\�ł��̂ŁA�����������ł��傤�B

�\���݂̗���Ƃ��āA�܂��K�v������\���݃t�H�[���ɓ��͂��Ă����܂��B����Ɋ�Â��A���Z�@�ւʼn��R�����s���܂��B�R�����ʂ́A�\���݃t�H�[���ɓ��͂������[���A�h���X��d�b�ɘA�������܂��B

�R���ɂƂ�������A�{�\���݂ɐi�݂܂��B

�C���^�[�l�b�g����{�\���݂̎葱���ɓ���A�{�R���̌��ʂ����[���A�h���X��d�b�ŘA�������܂��B

�����܂Œʉ߂���A���Ƃ͎ؓ���̎葱���̂��߂ɋ�s�ɗ��X���A�_���i�߂Ă����܂��B�u�ԍϓ��������ɂ��邩�v���A�ԍϏ����̐ݒ���s���܂��B�{�[�i�X���̑��z�ԍς��K�v�ɉ����Đݒ肷��Ƃ悢�ł��傤�B

���Z�@�ւɂ���ẮA�ؓ���̎葱�����C���^�[�l�b�g�őΉ��\�ȏꍇ������܂��B

�Ȃ��A���Z�@�ւɂ���ẮA���\���݂��C���^�[�l�b�g�����łȂ����ړX�܂Ŏ�t���\�ȏꍇ������܂��B�܂��A�ؓ���̎葱�����܂ߗX���őΉ����Ă�����Z�@�ւ�����܂��̂ŁA�e���Z�@�ւ̃z�[���y�[�W���Ŋm�F���Ă݂܂��傤�B

���[���̐\���݂ɕK�v�ȏ���

���烍�[���Ƃ����Ă��ؓ���ƂȂ邽�߁A�\���݂̍ۂɕK�v�ȏ��ނ���������Ə������Ă����悤�ɂ��܂��傤�B�K�v���ނ͋��Z�@�ւɂ���ĈقȂ�܂����A��ʓI�ȗ�����Љ�܂��B

���R���̕K�v����

���R�����ɕK�v�ƂȂ邱�Ƃ��������ނɂ́A�{�l�m�F���ނƌ��N�ی�������܂��B�{�l�m�F���ނ͉^�]�Ƌ�������Ηǂ��̂ł����A�����Ă��Ȃ��ꍇ�ɂ̓p�X�|�[�g�A�ݗ��J�[�h�A���ʉi�Z�ҏؖ������ł��Ή����Ă�����Z�@�ւ�����܂��B

�{�R���̕K�v����

�{�R���̏ꍇ�ɂ́A�{�l�m�F���ނƂ��āA���N�ی���^�]�Ƌ��A�p�X�|�[�g��}�C�i���o�[���L�ڂ���Ă��Ȃ��Z���[�̎ʂ��A�ݗ��J�[�h����ʉi�Z�ҏؖ��������K�v�ƂȂ�܂��B

�܂��A�N�����m�F�ł��鏑�ނƂ��ăT�����[�}�����̋��^�����҂ł���A�O�N���̌����[���A�s�撬�������s���鏊���ؖ����i�Z���ʼnېŌ���ʒm���Ȃǁj��p�ӂ��܂��傤�B

�l���Ǝ�̏ꍇ�ɂ́A�O�N���̊m��\������[�ŏؖ����i����1�E����2�j���K�v�ƂȂ�܂��B

����Ɏؓ��ꂷ�邨�����A�{���ɋ���W�ɕK�v���ǂ����̊m�F���ނƂ��Ď����g�r�m�F���ނ��K�v�ł��B�w�Z�ɔ[�t���鎑���ɗ��p����ꍇ�ɂ́A�w��̋��z��������[�t����p���t���b�g���������܂��傤�B�݊w��i�w���ؖ��ł���w���⍇�i�ʒm�����̒�o���K�v�ȏꍇ������܂��B

�_�̕K�v����

�_�ɂ́A�{�l�m�F���ނƂ��āA���N�ی���^�]�Ƌ��A�p�X�|�[�g��}�C�i���o�[���L�ڂ���Ă��Ȃ��Z���[�̎ʂ��A�ݗ��J�[�h����ʉi�Z�ҏؖ��������K�v�ƂȂ�܂��B

�i6�j���Z�@�ւ̋��烍�[���̐R������

���Z�@�ւ̋��烍�[���ɂ́A�ǂ̂悤�ȐR�����ڂ�����̂ł��傤���B�q�ǂ����i�w��������w�ɂ����������i���Ă��A����������Ȃ��Đi�w��f�O���Ȃ���Ȃ�Ȃ��Ƃ����ɂȂ��Ă͍���܂��B�������i�w�ɂ��Ȃ��A���K�ʂŏ��������Ă����Ƃ��Ă��A�v�����ȏ�Ɋw����z�ł�������A��������w�ɐi�ނ��肪������w�ɐi�ނ��ƂɂȂ�����ȂǁA�\�z�O�̂��Ƃ��N����\��������܂��B���̂悤�Ȏ��ɏ����ƂȂ�̂����烍�[���ł��B�������A���烍�[���𗘗p����ꍇ�́A�R���ɂƂ���Ȃ���Η��p���邱�Ƃ͂ł��܂���B��̂ǂ�ȓ_���R�������̂��A�R�����ڂɂ��čׂ������Ă����܂��傤�B

�R������

���烍�[���̐R���ŁA���Z�@�ւ��m�F���镔���́u���[���̕ԍϔ\�͂����邩�ǂ����A����ɕԍς̈ӎu�����邩�ǂ����v�Ƃ����_�ł��B���Z�@�ւ͖��Ԋ�Ƃł��̂ŁA�݂����������Ԃ��Ă��邱�Ƃ���O��ɂȂ�܂��B

���̂��߂ɁA�܂��M�p���Ƀl�K�e�B�u�ȏ�o�^����Ă��Ȃ������d�v�ɂȂ�܂��B

�M�p���ɂ́A���̐l�̏Z����A����A�Α��擙�̊�{���ɉ����A�N���W�b�g�J�[�h��[���̗��p�c���A�����ĕԍρi�x�����j�������ڂ��Ă��܂��B�N���W�b�g�J�[�h���������A���[�����_���肷��ۂɂ́A�\�����e�A�_����e�Ƃ������M�p��l�M�p���@�ւł���S����s�l�M�p���Z���^�[�iKSC�j�A���V�[�E�A�C�E�V�[�iCIC�j�A�����{�M�p���@�\�iJICC�j�ɓo�^����A�������X�V����Ă���̂ł��B

���[����\���ނƁA���Z�@�ւ͂����̌l�M�p���@�ւɐ\���݂������l�̐M�p�����Ɖ�܂��B�M�p���̒��ɋ��Z���̗̂���������A���̐l�̐M�p���Ⴂ�Ƃ������f�ɂȂ�A���烍�[���̐R���ɂ��s���ɓ����܂��B

���Z���̂Ƃ͂ǂ̂悤�Ȃ��Ƃ��w���̂��A���������܂��B

�����x��

�����܂łɎx�������s��ꂸ�A�x�������L�^�ł��B2�`3�����ȏ�̎x�����x�����N�����ƋL�^����܂��B

�������

���Z�@�֑�����A�����I�Ɍ_��������ꂽ�L�^�ł��B

��ʕٍ�

�ۏ؉�Г��ɂ��x�����̌����肪�s��ꂽ�L�^�ł��B

������

�C�Ӑ����A�l�Đ��A���蒲��A�j�Y�\�����ɂ��A�x���̌��z�⒠�������s�Ȃ�ꂽ�L�^�ł��B

�ȏ�̂悤�Ȃ��̂����Z���̂ƌĂ�A�M�p�x�������胍�[�����g�݂ɂ����Ȃ�܂��B�x�����������Ēx�������ꍇ�ɂ́A�������x�ł��L�^�Ɏc��܂��B�Z���x���͒����x���ɔ�ׂ�Ɖe���͏������ł����A���x���J��Ԃ��Ă��铙�ꍇ�ɂ���Ă͐R���ɂƂ���Ȃ����Ƃ�����܂��B

�������g�̐M�p���́A�萔�����x�������ƂŊJ���������ĉ{�����\�ł��B�������Z���̂��S�z�ȏꍇ�ɂ́A���O�Ɋm�F����Ƃ悢�ł��傤�B

���烍�[���̐R���ł́A�������̎��������邱�Ƃ��d�v�Ƃ���܂��B���̂��߁A�N���͂������A�ٗp�`�ԁA�Α��N�����m�F����܂��B�t���[�����X�⎩�c�Ƃ̕��͌��ɂ���Ď����z�̕ϓ����傫���A��������������Ƃ͌���Ȃ��ƍl�����A�s���ɂȂ邱�Ƃ�����܂��B

�ٗp�`�Ԃ��s����ȃp�[�g��A���o�C�g�̕��A�����̂Ȃ���Ǝ�w���s���Ȃ�ꍇ�������ł��B

�Α��N����1�`2�N�ȏ゠�邱�Ƃ��]�܂����Ƃ���Ă��܂��B�Ζ����Ԃ��m�F���邽�߁A�Ζ���ɓd�b�ɂ��ݐЊm�F���s���邱�Ƃ�����܂��B

���Z���̓��l�K�e�B�u�ȏ�ڂ��Ă��Ȃ��ꍇ�ł��A���Ђ���̎ؓ��ꂪ�����ꍇ�͗v���ӂł��B�ԍϔ䗦�i�N���ɐ�߂�N�ԕԍϋ��z�̊����j�����Z�@�ւ̒�߂����Ă��܂��ƁA�ԍς���\��������Ɣ��f����A�ؓ����z�����z���ꂽ��A�R�����Ƃ���Ȃ��ꍇ������܂��B�N���̊z�ɂ����܂����A�ԍϕ��S��30�`40������ɂ��Ă�����Z�@�ւ������A�Z��[����Ԃ̃��[���Ȃǂ̌_����A�ԍϕ��S�������łɂ��̊�ɒB���Ă���ƁA�V���Ȍ_��Ƃ��ċ��烍�[�����g�݂ɂ����Ȃ�\��������܂��B

�J�[�h���[���A�L���b�V���O�𗘗p���Ă���ꍇ�ɂ��A���������ς��Ă��狳�烍�[����\���ނ��Ƃ��������߂��܂��B�J�[�h���[����L���b�V���O�̎ؓ��g�������Ă��邾���ł��R�����s���ɂȂ邱�Ƃ�����܂��̂ŁA�s�v�Ȏؓ��g�͎��O�ɃJ�[�h��ЂɘA�������āA���葱�����s���Ƃ悢�ł��傤�B

�R���ɂƂ��邽�߂̃|�C���g

���烍�[���̐R���ɂƂ��邽�߂ɂ́A�������̃|�C���g������܂��B�C��t���邾���łł��邱�Ƃ���ł��̂ŁA��������`�F�b�N�����܂��傤�B

�܂��́A��o���ނ͐��m�ɏ������邱�Ƃł��B������O�̂��Ƃł����A���e�ɕs�����Ȃ����Ƃ���ł��B�K�v���ނ��s�����Ă���Ƌ��U�\�����^���ĐR���ŕs���ɓ������Ƃ�����܂��B�L���i���́j���@�������܂��ȏꍇ�ɂ́A���Ȕ��f�����ɖ⍇�킹�����Ċm�F�����Ă���\���݂���悤�ɂ��܂��傤�B

�������A���U�̐\�������Ȃ����Ƃ��d�v�ł��B���ۂ̔N�������������z��\������ΐR�����Ƃ���₷���Ǝv����������܂��A���U�\������������ΐR���ɗ�����\���������Ȃ�܂��B1�����ł��^���̖ڂ���������A�R���ő傫���}�C�i�X�ƂȂ邱�Ƃ�����܂��B

���U�\���͂����ɖ���݂ƂȂ�܂��B�u���m�ɐ\�����Ă��N�����Ⴗ���ĐR���ɂƂ���Ȃ������c�v�ƕs���Ɋ�����ꍇ�ł��A���U�̐\���������萳�m�ɐ\�����������v���X�ɓ����\��������܂��B��ނȂ����������Z�@�֑����l�����Ă���邱�Ƃ����邩��ł��B�s�������邩��Ƃ����āA���U�̐\������������A�����Ɍ����\�����s���_������ΒS���҂ɑ��k����ȂǍs�����N�����܂��傤�B

�i7�j�ԍϋ��z�V�~�����[�V����

���ۂɋ��烍�[���𗘗p�����ꍇ�A�ԍϋ��z�͂ǂ̂悤�ɂȂ邩�V�~�����[�V���������Ă݂܂��傤�B

�ȉ��̂��ؓ�����e�Ŏ��Z���Ă݂܂��B

- �ؓ����z500���~

- �{�[�i�X�ԍςȂ�

- �ؓ�����10�N

- ���� �N2.8��

- �����ϓ��ԍ�

���̏ꍇ�A�����ԍϊz��47,820�~�ƂȂ�A�N�ԕԍϊz��573,840�~�ł��B

������738,400�~������܂�����A���ԍϊz��5,738,400�~�ƂȂ�܂��B

�i8�j�܂Ƃ�

����́A�ȉ��̓��e�����Љ�܂����B

- �����������Z���w�̋����͂�����K�v��

- ���烍�[���Ƃ�

- ���Z�@�ւ̋��烍�[���̃����b�g�E�f�����b�g

- ���Z�@�ւ̋��烍�[����I�ԍۂ̃|�C���g

- ���Z�@�ւ̋��烍�[���̐\���݂̕��@

- ���Z�@�ւ̋��烍�[���̐R������

- �ԍϋ��z�V�~�����[�V����

��w�܂Ői�w����Ɛi�w��ɂ��قȂ�܂����A1,000���~�O�オ�K�v�ɂȂ�A���ɑ�w�͂܂Ƃ܂����������K�v�ƂȂ�܂��B�����s������ꍇ�ɂ͏��w���⋳�烍�[���𗘗p���邱�Ƃ���̕��@�ł��B

���烍�[���ɂ͍��̋��烍�[���Ƌ��Z�@�ւ̋��烍�[��������܂��B�\���ݏ����E�����̎�ށE�ؓ���̏���z�E�����g�r�͈̔́E�ؓ����Ԃ��m�F���ė��p����������Ƃ悢�ł��傤�B

���Z�@�ւ̋��烍�[���́A�\���݂��C���^�[�l�b�g�łł�����Z�@�ւ������Ă���A�����g�r�����L���̂������b�g�ł��B�������A�肽�������痘������������Ȃǂ̃f�����b�g������܂��̂ŁA�����g�r��ؓ���̏�����z�A�}���̏ꍇ�ł��Ή����Ă���邩�ȂǁA�����g�̃j�[�Y�ɍ������ǂ����悭�ᖡ�����đI�ԂƂ悢�ł��傤�B

���Z�@�ւ̋��烍�[���̈�ʓI�Ȑ\���ݕ��@�A�K�v���ށA�R�����ړ������Љ�܂����B���q���܂��i�w���T���Ă���̂ł���A���烍�[���̂����݂�m���Ă����A�����Ƃ������ł������ɑΉ��ł���悤���������Ă������Ƃ��������߂��܂��B

���ڃJ�e�S�����[�h

�C�ɂȂ�J�e�S�����[�h����

�m�肽�������݂��悤