カードローンとキャッシングは、どちらもATM等でお金を借入れするサービスですが、「違いがよく分からない」と感じる方も少なくないでしょう。

使いみちが自由で、いつでもお金を借入れできるという面では同じですが、カードローンとキャッシングは異なる点も多くあります。

それぞれの違いを理解し、状況によって使い分けることで、支払利息等の負担を最小限に抑えつつ、必要な時にスムーズに利用することができます。

この記事では、カードローンとキャッシングの違いについてくわしく解説します。両者のメリット・デメリットをしっかりと把握し、自分にあったサービスを上手に利用しましょう。

1. カードローンとキャッシングの3つの違い

カードローンとキャッシングには、どのような違いがあるのでしょうか?以下の3つのポイントを比較し、解説していきます。

- 金利

- 利用限度額

- 返済方法

金利

一般的にカードローンの金利はキャッシングと比べて金利が低く設定されています。

- カードローン:年1%台〜年15%程度

- キャッシング:年15%台〜年18%程度

銀行のカードローンは年15%程度を上限として設定されていることが多いのに対し、キャッシングでは年18%程度が上限となっています。金利が高いと支払う利息も多くなるので、長期間で大きい金額を借入れする場合は、比較的金利が低めに設定されているカードローンを利用する方が良いでしょう。

利用限度額

カードローンとキャッシングはどちらもあらかじめ利用限度額が設定されています。利用限度額はカードローンの方が高めに設定される傾向にあります。

- カードローン:10万円〜500万円程度

- キャッシング:10万円〜100万円程度

カードローンは借入れに特化したサービスのため、一般的に利用限度額はキャッシングよりも高い傾向にあります。また、キャッシングの利用限度額は、通常、クレジットカードのショッピング枠内に含まれています。そのため、カードローンと比べると高額な借入れはできません。大きい金額を借りたい場合、カードローンが適しています。

返済方法

カードローンとキャッシングでは、返済方法に違いがあります。

- カードローン:口座引落し、銀行やコンビニATM、インターネットバンキングを利用した返済等

- キャッシング:原則、口座引落しのみ

カードローンでは、ATMやインターネットを用いた返済といった、様々な返済方法が提供されている場合が多いです。そのため、利用する人にとっては自分に合った返済方法を選択できることが大きなメリットと言えます。

一方、キャッシングの返済は、クレジットカードの利用代金と一緒に、あらかじめ設定した口座から引落されるのが一般的です。

2. カードローンとキャッシングの共通点

ここまでカードローンとキャッシングの違いについて説明してきましたが、共通点もあります。

- 使いみちは事業性資金を除いて原則自由。利用限度額内なら何度でも借入れできる

- 銀行やコンビニのATM等から現金を借入れできる

- 余裕があれば繰上返済も可能

- 担保や保証人が不要

カードローンもキャッシングも、「使いみちが原則自由で、決められた利用限度額内で繰り返しお金を借入れできる」という点は同じです。もちろんお金に余裕がある場合、繰上返済することもできます。

また、原則、担保や保証人は不要なので、だれでも比較的申込みしやすくなっています。

3. カードローンのメリット・デメリット

カードローンのメリットとデメリットについてくわしく解説していきます。

カードローンのメリット

カードローンの主なメリットは以下の2点です。

- まとまったお金を借りやすい

- キャッシングよりも金利が低めに設定されていることが多い

くわしくみていきましょう。

まとまったお金を借りやすい

カードローンは数十万円〜数百万円のようなまとまったお金を借入れすることも可能です。ある程度大きな金額の借入れができるので、借換えや、複数のキャッシングを1つにまとめるなど幅広く利用することができるでしょう。ただし、利用限度額は各金融機関の審査によって決まるので、希望通りにならない可能性もあることには注意が必要です。

キャッシングよりも金利が低めに設定されていることが多い

カードローンは、一般的にキャッシングよりも金利が低い傾向があります。金利は、支払利息額に影響します。わずかな金利差でも金額や返済期間によっては、完済までの総支払額に大きな差が出ることがあります。

カードローンのデメリット

カードローンを利用する際には、デメリットも考慮しておく必要があります。

- 目的別ローンと比べて金利が高い

- カードが増えてしまう場合がある

次のパートでくわしくみていきましょう。

目的別ローンと比べて金利が高い

カードローンは、キャッシングに比べれば低金利で利用できますが、目的別ローンと比べると金利が高めです。

目的別ローンは、その名の通り、特定の目的で使用するローンのことで、その目的以外の使いみちで借入金を使うことができません。例えば、「リフォーム資金」として申込みした場合、その借入金はリフォームの費用にのみ使えます。

また、目的別ローンは、カードローンのように繰り返し利用することはできず、必要な時に、都度、申込みが必要になります。その代わりとして、金利が低く設定され、年3%?年8%程度での借入れが可能です。

もし、使用する目的が決まっている場合は、カードローンよりも目的別ローンを選択することをおすすめします。

カードが増えてしまう場合がある

カードローンを契約する際、ATMでのお借入れや返済を行うためのローンカードが発行されることが一般的です。

財布の中に新たなカードが増えることを不便に感じる方もいるかもしれません。

しかし、現在はキャッシュカードとローンカードが一体となった銀行カードローンも存在します。カードローンを申込む際には、この点も比較しながら借入先を選ぶのも良いでしょう。

4. キャッシングのメリット・デメリット

キャッシングのメリットとデメリットについて、くわしく解説していきます。

キャッシングのメリット

キャッシングの主なメリットは以下の2点です。

- 即日借入れができる

- 海外のATMで借入れができる

即日借入れができる

キャッシングは、クレジットカードを使用して現金を借入れできるサービスです。したがってすでにキャッシング枠が設定されたクレジットカードを持っていれば、新たな申込みは不要で、原則、即日借入れが可能です。ただしクレジットカードを申込んだときにキャッシング枠を設定していない場合は、別途キャッシング枠の申込み・審査が必要です。急にお金が必要になった場合、まず手持ちのクレジットカードにキャッシング枠の設定がされているかどうか確認してみてもいいかもしれません。

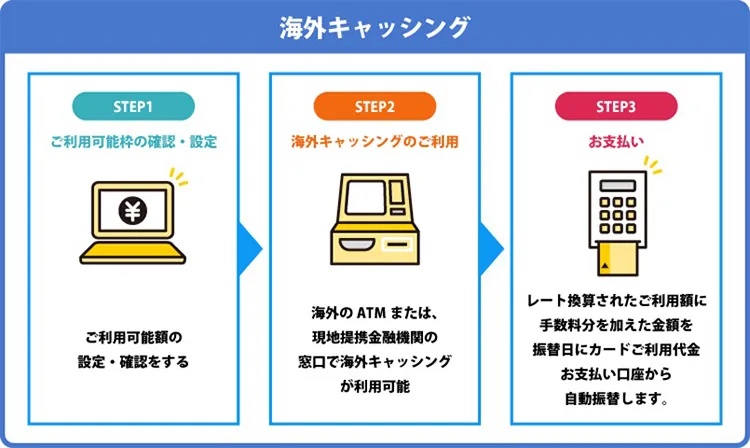

海外でキャッシングができる

キャッシングの最大の利点は、海外のATMで現地通貨を引出せることです。

近くに両替所がない場合や、急に現地の通貨が必要になったとき等、このサービスは非常に便利です。また海外で多額の現金を持ち歩くのはリスクがあります。そんなとき、キャッシングを利用すれば「必要なときに、必要な分だけ」準備することができ安心です。

そのため、日本国内でキャッシングを日常的に利用しない人でも、海外での現地通貨の引出しを目的として契約するケースがあります。

キャッシングのデメリット

キャッシングにはデメリットがある点も頭に入れておきましょう。

- カードローンよりも金利が高い

- キャッシング枠の分だけショッピング枠が減少する

カードローンよりも金利が高い

一般的にキャッシングはカードローンよりも金利が高い傾向があります。

同額で借入れする場合でも、金利が高い分、支払利息額は大きくなり、長期間の借入れの場合は総支払額に大きく影響する可能性があります。

そのため、次の給料日までに数日間だけ借入れするなど一時的に少額を借入れしたい場合に利用すると良いでしょう。

キャッシング枠の分だけショッピング枠が減少する

クレジットカードにキャッシング枠を設定すると、ショッピングに利用できる限度額が制約されることがあります。

例として、ショッピングの利用限度額が100万円のクレジットカードに30万円のキャッシング枠を設定し、そのうち30万円をキャッシングとして利用した場合、ショッピングに利用できる残りの金額は70万円となります。

キャッシング枠を利用することで、ショッピング枠の金額が減るため、日常の買い物や生活費の支払いにクレジットカードを利用している方は注意が必要です。

キャッシング枠は、ショッピングの利用限度額にどの程度影響が出るかを事前に確認し、日常生活に支障が出ないように慎重に設定しましょう。

5. カードローンの利用が向いている人

次の内容に当てはまる方は、キャッシングよりカードローンが向いています。

くわしくみていきましょう。

できる限り低金利でお金を借りたい

カードローンは低金利でお金を借りたい方に向いています。

通常、カードローンの金利はキャッシングに比べて低く設定されています。

長期間で借入れする場合には、金利の差が総支払額に大きく影響するので、カードローンを利用することをおすすめします。

一度に大きな金額を借入れたい

数十万円から数百万円の資金が必要な場合、カードローンを利用することをおすすめします。

多くのキャッシングサービスでは、100万円以上の借入れは難しいことが多いです。

そのため、複数の借入れを一つにまとめる場合や、ある程度大きな金額を借入れできるように準備しておきたい場合は、借入限度額が高いカードローンの方が使いやすいでしょう。

不要な追加料金を支払いたくない

利息以外の追加費用を極力減らしたい人は、カードローンが良いでしょう。

クレジットカードには年会費が必要なものが一部存在し、利息だけでなくそのような追加費用が発生することもあります。

一方、カードローンは基本的に年会費が不要です。そのため、余計な出費を避けたい方にはカードローンがおすすめです。

6. キャッシングの利用が向いている人

次の内容に当てはまる方は、キャッシングが向いています。

すぐにお金を借りたい

キャッシングは「急な出費でお金が必要」という方に便利です。

クレジットカードにあらかじめキャッシング枠を設定している場合は、追加の審査を待たずにATMからすぐにお金を引出すことができます。

ただし、クレジットカードにキャッシング枠が設定されていない場合は、新たな申込みと審査が必要となりますので、一度、手持ちのクレジットカードの契約内容を確認してみてください。

海外で現地通貨を引出したい

キャッシングは、国際ブランド対応ATMを利用すれば、海外で現地通貨を引出すことができます。

そのため、海外での急な出費や現地の通貨が必要な時は、キャッシングの機能が付いたクレジットカードの方がおすすめです。

海外旅行やビジネス出張などで現地でのキャッシングを検討している方は、あらかじめ海外でキャッシングサービスを利用できる設定になっているか等、各クレジットカード会社に問合わせしておきましょう。

1枚のカードでショッピングにもキャッシングにも利用したい

キャッシング機能を利用すれば、カードローンのように新たなローンカードの発行は必要ありません。

お財布の中身を軽くしたい方には、キャッシングが良いでしょう。

7. まとめ 〜カードローンとキャッシングの違いを把握して自分に適したものを選ぼう〜

カードローンとキャッシングは、使いみちが自由でATM等から利用限度額の範囲内で何度でも繰返し利用できるという点で共通しています。

ただし、金利や限度額、返済方法、ローン専用カードの有無、海外でのお借入れの可否など異なる特徴も持っています。

それぞれの特徴やメリット・デメリットをしっかり理解し、自分の状況やニーズに合わせたサービスを選択しましょう。

注目カテゴリワード

気になるカテゴリワードから

知りたい情報をみつけよう