�V�^�R���i�E�C���X�̐��E�I�ȗ��s�́A�������̐����ɑ傫�ȕω��������炵�܂����B�������̕ω������̂ЂƂB�e�����[�N���͂��߂Ƃ��铭�����̑��l���́A�R���i�����܂������Ƃ������ƍl�����Ă��܂��B�����āA�������̑��l���ƂƂ��ɁA���Y�`���̎�i�����l������Ƃ����Ă���A���ۂɃR���i�ЂŎ��Y�^�p���n�߂��Ƃ����l�������悤�ł��B

�����ł́A�R���i�Ђɂ���Ĉ����N�����ꂽ�A�������̕ω��Ǝ��Y�`���ɑ���ӎ��̕ω��ɂ��Č��Ă݂܂��傤�B

�i1�j�R���i�Ђœ������ɑ傫�ȕω����E�E�E

�V�^�R���i�E�C���X�̊����g��h�~�̊ϓ_����A��Ђɏo�Ђ����Ɏd�����s���g�e�����[�N�h���o����������������̂ł͂Ȃ��ł��傤���B

�e�����[�N�́A�u�Ј����m�̃R�~���j�P�[�V�������������v�u���Ј����琬���Â炢�v�u����擙�ւ̂��ߍׂ����Ή�������v�Ȃǂ̃f�����b�g�������������ŁA�u�ʋ��b�V��������ł���v�u���ʂȉ�c���������v�u���[�N���C�t�o�����X�����₷���v�ȂǂƂ����������b�g�ݏo���܂����B

�����������Ƃ���A�V�^�R���i�����܂������Ƃ��e�����[�N�𑶑����A�]���ʂ�o�Ђ��Ďd�����s���I�t�B�X���[�N�ƕ��p�����Ƃ������Ȃ�Ɨ\������Ă��܂��B

�e�����[�N�ƃI�t�B�X���[�N�̕��p���蒅����ƁA�l���]�����x�����������Ƃ����Ă��܂��B�Ƃ����̂��A�e�����[�N�͕��i�̎d���Ԃ��c�����ɂ������߁A����܂ňȏ�ɐ��ʂɏd����u�����]���ɂȂ炴��Ȃ��Ƃ����킯�ł��B���̂��߁A�Ȃ��Ȃ����ʂ��������Ȃ��Ј��ɂ͌�����X�g���ȂǂƂ������V�r�A�ȕ]����������邩������܂���B

����Ȑ��ʎ�`���i�ވ���ŁA�e�����[�N���ŋ����Ԃ��g���ĕ��Ƃ��s�����Ƃ𐄏������Ƃ�����n�߂Ă��܂��B�܂�A���ʎ�`�Ō����Ă��܂��������͕��Ƃŕ���Ă��������Ƃ����l�����ł��B

�܂��A���������Ђ�ސE���A�t���[�����X�Ƃ��ċƖ��ϑ��_����s���A�]���ʂ�̋Ɩ��𑱂���Ƃ������I������p�ӂ����Ƃ�����܂��B�I�g�ٗp�͂Ȃ��Ȃ�܂����A�����𑝂₵�����l�͑��Ђ̎d�����s���Ȃǂ��������A�q��ĂȂǂƗ����������l�͂��̂Ԃ�d���ʂ��Z�[�u����ȂǂƂ��������R�ȓ��������\�ɂȂ�܂��B

����̃R���i�Ђ����������ɁA�������̑I������������ƍl�����܂��B�������̑I������������Ƃ������Ƃ́A��������@�����l������Ƃ������Ƃł�����܂��B������@�ɁA�����ɂƂ��Ă̍œK�ȓ�������A�����̃x�[�X�ƂȂ邨������@�ɂ��āA�l���Ă݂Ă͂������ł��傤���B

�i2�j�o�ϓI�s�����炨���ɑ���ӎ����ω�

�R���i�Ђ͌o�ϊ����ɑ傫�ȉe���������炵�܂����B���Ɉ��H�X��W���[�Y�ƁA��^�E���^�ƁA�����ƂȂǂ͑�Ō����A�������啝�Ɍ������Ă��܂����l�����Ȃ�����܂���B�����҂͂������ł����A�e���̑����Ɋւ�炸�A�����̐l�X���o�ϓI�ȕs�����������̂ł͂Ȃ��ł��傤���B

������Ѓ}�l�[�t�H���[�h�����{�����u�R���i�Ђ̌l�̉ƌv���Ԓ���2021�v�ɂ��ƁA8������l���u�����h�q�ӎ������܂����v�u�����h�q�ӎ�����⍂�܂����v�Ɖ��Ă��܂��B�R���i�Ђ��o�����A�قƂ�ǂ̐l�������Ɋ�@���������A�u�Ȃ�Ƃ����Ȃ���v�Ƃ����v����������Ƃ������Ƃł��傤�B

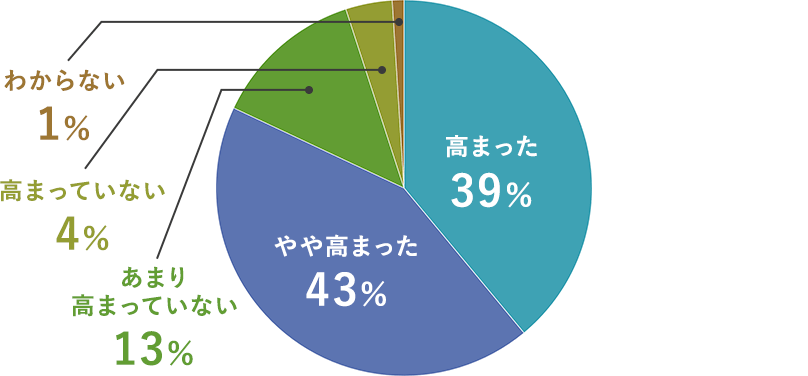

�y�O���t�@�z�V�^�R���i�E�C���X�̉e���ŁA�����h�q�̈ӎ��͍��܂�܂������H�i3,957�l�ɒ����j

�i3�j���Y�^�p���n�߂�l�X�������X����

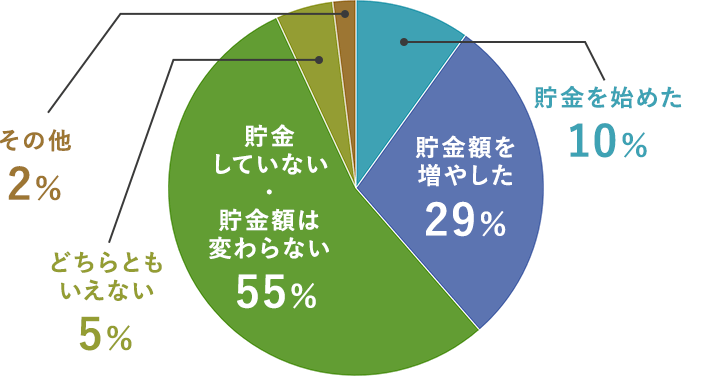

�O���̃A���P�[�g�ŁA�R���i�Ђɂ���āu�����h�q�ӎ������܂����v�u�����h�q�ӎ�����⍂�܂����v�Ɖ����l�ɁA�����Ⓤ���ɂ��Đq�˂��Ƃ���A�u�������n�߂��v�u�����z�𑝂₵���v�Ɠ������l�̃g�[�^����39���A�u�������n�߂��v�u�����z�𑝂₵���v�Ɠ������l�̃g�[�^����51���Ƃ������ʂł����B

�ӊO�ɂ��A�Ƃɂ������������Ă����Ƃ����l�����A���������Ă����𑝂₷���Ƃŏ����ɔ�����Ƃ����l�̂ق����������Ƃ��킩��܂��B

�R���i�Ђɂ���ĊO�H�◷�s�Ȃǂ̋@�����A���̂Ԃ�̎��������Y�^�p�ɉ��Ƃ����l�������悤�ł��B

���������Ă��Ă������������Ȃ����������ɉ����A�R���i�Ђɂ���ē������̑I���������������Ƃɂ��A���Y�^�p���邱�ƂŁg����̐�����h�q����h�ƍl����l�������Ă���̂�������܂���B

�y�O���t�A�z�����h�q�̂��߂ɁA�������n�߂��蒙���z�𑝂₵�܂������H�i3,216�l�ɒ����j

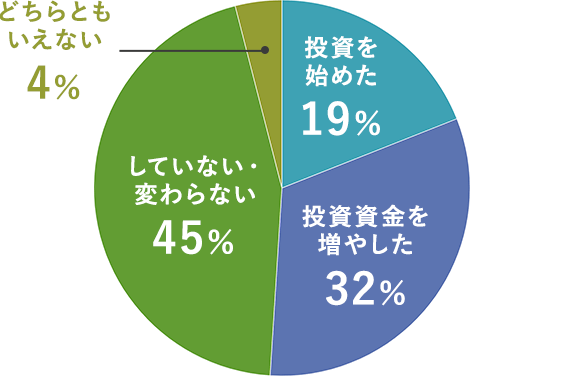

�y�O���t�B�z�����h�q�̂��߂ɁA�������n�߂���A�����ɂ܂킷�����𑝂₵�܂������H�i3,216�l�ɒ����j

�i4�j�ǂ�Ȏ��Y�^�p���l�C�Ȃ́H

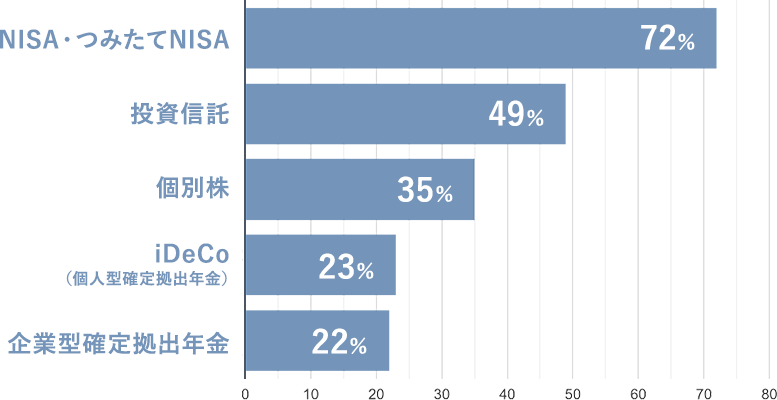

�ł́A�R���i�Ђœ������n�߂��l�́A�ǂ̂悤�ȋ��Z���i��I��ł���̂ł��傤���B

�A���P�[�g���ʂ�����ƁA��7���̐l���uNISA�v�������́u�݂���NISA�v�A��5���̐l���u�����M���v���n�߂Ă��܂��B���ꂼ��̋��Z���i���ȒP�ɏЉ�܂��傤�B

NISA

��s���̋��Z�@�ւ�NISA�������J�݂��A�����ŋ��Z���i��I��ʼn^�p���܂��B�ʏ�A�^�p�œ������v�ɂ͐ŋ���������܂����ANISA�̏ꍇ�A���������N����5�N�Ԃ͔�ېłƂȂ�Ƃ��������b�g������܂��B��l1�����̂݊J�݂ł��A1�N�Ԃɓ����ł�����z�͑��z120���~�܂ŁB�������J�݂�����Z�@�ւɂ���āA�^�p�ł�����Z���i���قȂ�܂��B

- 2024�N�ȍ~�ANISA���x����������܂��B���킵�������Z���z�[���y�[�W���������������B

�݂���NISA

��{�I�ȓ�����NISA�Ɠ����ł����A1�N�Ԃ̔�ېŘg��40���~��NISA��菭�Ȃ��A���̑����ېŊ��Ԃ��Œ�20�N�ƂȂ�܂��B�����ςݗ��Ăĉ^�p���邱�Ƃ��ł���̂ŁA���z����n�߂���̂��|�C���g�B�������A�^�p�ł�����Z���i�̎�ނ�NISA�ɔ�ׂ�Ə��Ȃ߂ł��B�V��̎����Â���Ȃǂ̂��߂ɒ����ԃR�c�R�c�^�p����^�C�v�̋��Z���i�ł��B

�����M��

�����M���́A�����Ƃ���W�߂��������ЂƂ܂Ƃ߂ɂ��ăt�@���h�}�l�[�W���[�ƌĂ�邨���̃v�����^�p���A�����œ���ꂽ���v���A�����z�ɉ����ĕ��z����Ƃ������̂ł��B�����E�^�p�Ƃ���������Ƃ���̓v���ɂ��C���ł���̂ŁA��ԂȂ��s����̂������b�g�ł��B

�y�O���t�C�z�u�����h�q�̂��߂ɓ������n�߂��l�v���s���Ă��铊���i595�l�ɒ����E�����j

�R���i�Ђɂ���āA���ꂩ��̃��C�t�v�������l������A���������肵���l�������̂ł͂Ȃ��ł��傤���B���C�t�v�������l����ہA���Ă��藣���Ȃ��̂��u�����v�̂��ƁB�������̑I������������Ɨ\������鍡��A�����ɂ������Ă�����Ă݂Ă͂������ł��傤���B���S�҂ł��n�߂₷�����X�N�̏��Ȃ����Z���i������܂��B������@�ɁA���Y�^�p���������Ă݂Ă͂������ł��傤���H

���ڃJ�e�S�����[�h

�C�ɂȂ�J�e�S�����[�h����

�m�肽�������݂��悤