多くの人が利用するクレジットカード。非常に便利ですが、不正利用に対する不安を持っている人もいるのではないでしょうか。

クレジットカードが不正利用された場合でも、迅速にカード会社に連絡する等適切に対処することで被害の拡大を防ぐことができます。

また、被害に遭わないためには、不正利用の原因を理解しておくことが非常に重要です。

この記事では、クレジットカードの不正利用の原因や対処法、補償されるケースとされないケースについてくわしく解説します。

1. クレジットカードが不正利用される7つの手口

- フィッシング詐欺

- カードの盗難や紛失

- ネットショッピング詐欺

- ネットショップ等からの情報漏えい

- 出会い系サイト・アダルトサイトにおける詐欺

- スキミング

- なりすまし

被害を避けるためには、これらの手口でどのように不正利用が行われるのかを知ることが重要です。

以下で、不正利用の7つの手口についてくわしく解説します。

1. フィッシング詐欺

フィッシング詐欺とは、メールや携帯電話のショートメッセージ(SMS)を利用し、カード番号や銀行口座情報等を入力させることで情報を詐取する手口のことです。

金融機関やクレジットカード会社を装って虚偽のメールを送信し、受信者の情報を詐取する狙いがあります。

知らないメールや怪しいメールには反応せず、信頼できる会社の名前があったとしても安易に口座情報やカード情報を入力しないよう心掛けましょう。

2. クレジットカードの盗難や紛失

クレジットカードの盗難や紛失は、不正利用される主な原因の一つです。

暗証番号が不要な場所では、盗まれたカードを簡単に利用することができます。

カードを紛失したり盗難にあったりした際は、すぐにカード会社に連絡してカードの利用停止の手続きを行うことが必要です。

3. ネットショッピング詐欺

ネットショッピング詐欺とは、偽のネットショップを作成し、実在しない商品を販売。カード保有者が購入手続きの際に入力したクレジットカード情報を取得する手法を指します。

実在しない商品の代金を支払うだけでなく、カード情報も盗まれるため、その後の不正利用のリスクが高まります。

ネットショップを利用する際は、URLの確認等その信頼性をしっかりと確認してから使用することが重要です。

4. ネットショップ等からの情報漏えい

ネットショップ等で登録したクレジットカード情報が漏れ、不正利用されることがあります。

ネットショップ自体が悪意を持っているわけではなく、ハッキングの被害に遭った場合、クレジットカード情報が盗まれるリスクが生じます。

ネットショップにとって完璧に情報漏えいのリスクを排除することは難しいため、もし「不正アクセスによる情報漏えいが発生した」という通知を受取ったら、ただちにカード会社に連絡することが必要です。

5. 出会い系サイト・アダルトサイトにおける詐欺

出会い系サイトやアダルトサイトでの登録を求め、決済時にクレジットカード情報を入力させることで、情報を不正に取得する手口があります。

利用者が自らの意志で出会い系サイトやアダルトサイトに登録するケースが多いため、詐欺行為の立証は難しくなることが多いです。

サイトを利用する際は、その信頼性をきちんと確認することが大切です。

6. スキミング

スキミングとは、クレジットカードや財布に特殊な機器を近づけることで、クレジットカードの情報を不正に読取る手法を指します。

具体的には、クレジットカードの磁気ストライプに記録されている情報をコピーする行為です。

ICチップが組込まれたカードを使用することで、スキミングのリスクを軽減できます。

まだ磁気ストライプのみのカードを使用している方は、ICチップ付きのカードに変更することをおすすめします。

7. なりすまし

なりすましとは、不正に取得したカード情報を用いて、本人としてカードを利用する行為を指します。

なりすましは、カード情報が不正に取得された際に起こりうるため、フィッシングやスキミングの対策をきちんと講じることが重要です。

2. クレジットカードの不正利用が発覚したときの対処法

クレジットカードが不正利用されたことを発見した場合、以下の手順で対応してください。

- カード会社へすぐに連絡する

- 不正利用の事実を警察に届出る

- カードの再発行を依頼する

不慮の事態に対して冷静に対処するため、不正利用が発生した際の対処法をあらかじめ理解しておくことが重要です。

1. カード会社へすぐに連絡する

不正利用が判明した場合や、カードの盗難を確認したときは、すぐにカード会社に連絡してください。

カードの紛失・盗難や不正利用に関するお問合わせ窓口は、365日、24時間体制で対応しています。

連絡先はカード裏面や公式ホームページ、アプリ等に明記されています。すぐに連絡を行い、クレジットカードの利用を停止することで、さらなる不正利用を未然に防ぐことができます。

利用規約に違反していない、そして利用者に故意や重大な過失が認められない場合等であれば、通常は不正利用の金額が補償されます。

2. 不正利用の事実を警察に届出る

クレジットカードを紛失したり、盗まれたりした場合、警察へ届出をしましょう。

警察へ被害届を提出し、被害届が受理されると、受理番号を受け取れます。

受理番号を受け取ったらカード会社へ番号を共有することで、被害届を出した証明になります。

3. カードの再発行を依頼する

不正利用が判明した際、カード会社に連絡するときには、利用の停止を申請すると同時に、新しいクレジットカードの発行も依頼することが望ましいです。

不正利用が確認されたカードの番号はすでに第三者に知られている可能性があるため、被害の拡大を防ぐためには新しい番号でのカード再発行が必要となります。

カードの再発行には、通常、約1週間から10日ほどの期間が必要です。

3. クレジットカード不正利用の4つの確認方法

クレジットカードが不正に使用されていないかを確認するための方法は以下のとおりです。

- 定期的に明細を確認して利用日・金額をチェックする

- レシートと利用明細を突合する

- 家族がカードを使用したかどうかを確認する

- iTunes、Google、Amazonはそれぞれの利用先に確認する

以下で、クレジットカードの不正利用を確認する手順をさらにくわしく解説していきます。

1. 定期的に明細を確認して利用日・金額をチェックする

クレジットカードの利用明細を定期的にチェックすることが大切です。

利用明細には、利用日、支払先、金額等の詳細が記載されていますので、自分の使用記録と一致しているかをしっかり確認してください。

多くの人は、利用明細について「毎月の請求額が大体これくらい」という感じで把握しており、特定の金額を超えない限り詳細に目を通さなくなりがちです。

しかし、不正利用をいち早く察知するためには、毎月の利用明細をくわしく確認することが推奨されます。

2. レシートと利用明細を突合する

カードを使用した際のレシートと利用明細を突合することで、不正利用がないかを確認することができます。

カード使用時に受取ったレシートをきちんと保存しておくと、後で利用明細との突合を行い、不正な取引が行われていないかを確認できます。

不正利用の確認を徹底するためには、レシートと利用明細を定期的に突合することをおすすめします。

3. 家族がカードを使用したかどうかを確認する

「請求金額が予想よりも多い」と感じたら、まず家族がクレジットカードを利用したかどうかを確認することをおすすめします。

原則として、クレジットカードは本人しか利用することができませんが、万一、家族がカード番号を知っていて、それをネット上での決済に使用している可能性があるため、念のため確認してください。

家族カードを発行している場合には、家族カードでの利用分も本カード会員に請求されることを忘れないようにしましょう。

4. iTunes、Google、Amazonはそれぞれの利用先に確認する

iTunes、Google、Amazon等での不正利用を疑う場合、それぞれのサービス提供元へ直接問合わせることが必要です。

iTunes、Google、Amazonなどで課金した場合には、個人情報保護の観点でカード会社へ料金の内訳をお問合わせしても情報を開示してもらうことが困難です。

不正利用が疑われる場合には、アカウントの名義人本人からサービス提供会社へ直接お問合わせをおすすめします。

4. クレジットカードの不正利用が補償される場合とされない場合とは?

クレジットカードの不正利用が発生した際、補償される場合とされない場合が存在します。

どの状況で不正利用が補償の対象となるのか、くわしく見ていきましょう。

- 不正利用が補償されないケース

- カード会社が補償するケース

- ネットショップが補償するケース

1. 不正利用が補償されないケース

クレジットカードの保有者が規約違反や重大な過失を犯した場合、不正利用が発生しても、補償されない可能性が高まります。

具体的なケースは以下のとおりです。

- 不正利用の発覚から一定の期間が経過している場合

- 契約者の家族がカードを不正に利用した場合

- 誕生日や車のナンバー等、推測しやすい暗証番号を設定していた場合

- カード裏面への署名を怠っていた場合

- 第三者にカードを無断で貸与していた場合

- カードの裏面等見えやすい場所に暗証番号を書き込んでいた場合

カードの裏面に署名することは、利用規約に基づく重要なルールです。必ず守ってください。

また、容易に推測される暗証番号を設定してしまうと、「重大な過失」と判断され、補償されない可能性があります。

類推されにくい暗証番号の設定を行い、不正利用を事前に防止することが重要です。

2. カード会社が補償するケース

不正利用に関して補償対象となるケースは、以下の状況が考えられます。

- カード保有者の過失がない状況での個人情報の流出被害

- クレジットカードの紛失や盗難後、一定の期間内に起きた不正利用被害

情報漏洩や紛失や盗難について契約者に過失がなく、不正利用発生や盗難から一定期間内であれば補償を受けられる可能性があります。

3. ネットショップが補償するケース

クレジットカードが不正に利用された場合、カード保有者に重大な過失がなければ、原則としてクレジットカード会社が補償します。

ただし、ネットショップのセキュリティの欠陥が原因で個人情報が漏えいした場合、そのネットショップに補償を求めることができると考えられます。

いずれのケースにおいても、重大な過失でない限り、不正利用によって使われたカードの代金は補償を受けられる可能性が高いです。

5. 不正利用のリスクが低い安全なカードの選び方

不正利用のリスクを低減させるためには、安全性が高いカードを選ぶことが重要です。

安全性が高いカードの特徴として、以下が挙げられます。

- 不正利用を検知するシステムを搭載したカード

- カード利用の度に通知メールが送信されるカード

- 本人認証サービスを提供するカード

- カード番号が記載されていないナンバーレスカード

- ICチップ付きカード

これらの特徴を持つ5つのカードについて、くわしく解説していきます。

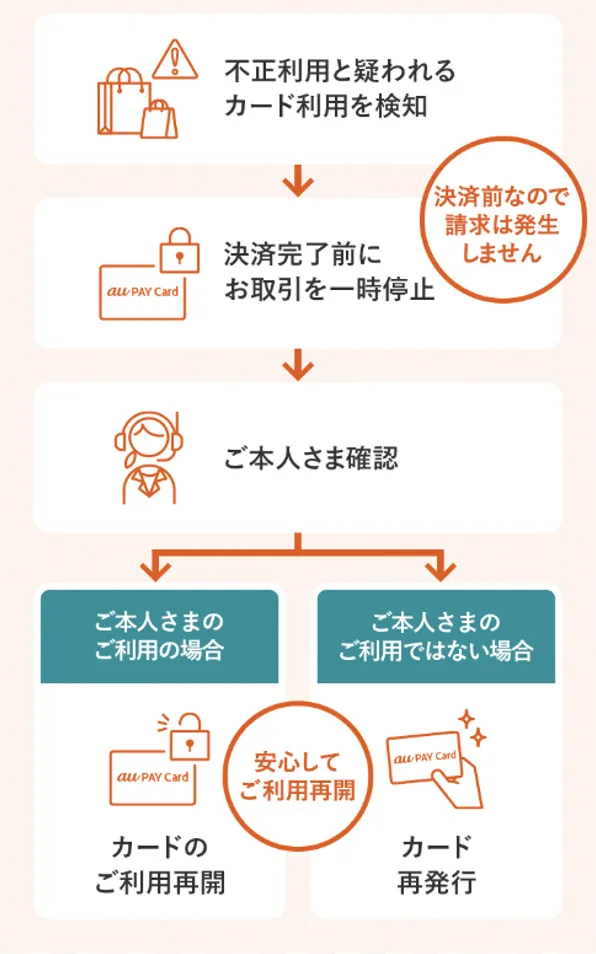

1. 不正利用を検知するシステムを搭載したカード

不正利用検知システムを搭載したクレジットカードの選択がおすすめです。

このシステムは、365日24時間を通じてコンピューターが契約者のカード利用状況を監視しています。不正利用と疑われる取引が検出されると、契約者に通知されるだけでなく、状況によってはカードの利用が一時停止されることもあります。

100%不正利用を防げるわけではありませんが、不正利用検知システムを採用しているクレジットカードを選ぶと安心です。

2. カードの利用の度に通知メールが送信されるカード

クレジットカードの利用ごとにメールで利用金額を通知するカードを選ぶことをおすすめします。

もし不正利用が行われた場合、通知を受取ることで迅速にその事実に気づくことができます。

3. 本人認証サービスを提供するカード

本人認証サービスを提供するクレジットカードを選択することをおすすめします。

本人認証サービスとは、クレジットカードをオンラインで使用する際、カード番号以外にも、あらかじめ設定された暗証番号やパスワードの入力が求められるしくみです。

このサービスがあると、カード情報が第三者に知られても、暗証番号やパスワードが不明であればカードの利用はできません。

オンライン上での不正利用を効果的に防ぐため、本人認証サービス付きのクレジットカードをおすすめします。

4. カード番号が記載されていないナンバーレスカード

カード番号が券面に刻印されていないナンバーレスカードを選ぶことで、不正利用のリスクを低減することができます。

カードを紛失したり、盗まれたりした場合でも、カード自体からは番号を直接読取ることができないため、不正利用の可能性が減少します。

確実に不正利用をゼロにするわけではありませんが、カード番号の流出リスクは大きく軽減されます。

5. ICチップ付きカード

磁気ストライプのみのカードを使用している方は、ICチップ付きカードへの更新を検討しましょう。

磁気ストライプカードはスキミングのリスクが伴いますが、ICチップ付きカードに更新することで、そのリスクを大幅に減少させることができます。

現在新規で発行されるカードの大半はICチップ付きとなっています。磁気ストライプのクレジットカードを使用している方は、早めにICチップ付きへの更新を考えましょう。

ただ、ICチップ付きカードにも磁気ストライプが付いているので、スキミングのリスクが完全にゼロになるわけではありません。

6. クレジットカードの不正利用についてよくある質問

クレジットカードの不正利用についてよくある質問をご紹介していきます。

- 不正利用の犯人が捕まると返金してもらえますか?

- 不正利用でも補償されないケースで最も多いものは?

- クレジットカードの情報がどこから漏れたか調べる方法はありますか?

- クレジットカードを不正利用された分の請求の支払い拒否はできますか?

- クレジットカードの不正利用はいつまで遡って返金可能ですか?

- 不正利用を警察に届出をしない場合はどうなりますか?

1. 不正利用の犯人が捕まると返金してもらえますか?

犯人が捕まらなくても、カード会社の補償基準を満たしていれば返金してもらうことは可能です。

2. 不正利用でも補償されないケースで最も多いものは?

クレジットカードの裏面に署名をしていないケースです。

保証の期間内である等の条件を満たしていても、カード裏面への署名がない場合、補償されない可能性が高くなります。

3. クレジットカードの情報がどこから漏れたか調べる方法はありますか?

基本的には調べる方法はありません。

身に覚えのないメール等にカード情報を入力したことがないか、直近のニュース等で利用しているネットショップがハッキングされてないかを確認する以上に調べることは難しいでしょう。

4. クレジットカードを不正利用された分の請求の支払い拒否はできますか?

「支払い停止等の抗弁に関する手続き」という制度を利用すれば支払いの拒否は可能です。

ただし、以下の場合には本制度は適用できないので注意してください。

- 1回払いでの利用分である。

- 分割払い、2回払いおよびボーナス一括払いの場合で、1回のカード利用に係る支払総額が4万円未満である。

- リボ払いの場合で、1回のカード利用に係る利用金額が3万8千円未満である。

- 日本国外においてカードを利用した。

- 売買契約がお客さまにとって営業のためまたは営業として締結したものである。

5. クレジットカードの不正利用はいつまで遡って返金可能ですか?

クレジットカード会社によって異なりますが、「不正利用された日から60日以内」の請求が返金対象の場合が多いです。

くわしくはカード会社へ確認してください。

6. 不正利用を警察に届出をしない場合はどうなりますか?

届出をしなくても罰則はありません。

しかし、紛失や盗難があった場合には警察へ届出ることを利用規約で定めているカード会社もあるため、規約違反に該当し、補償を受けられない可能性もあります。

紛失や盗難によって不正利用の被害に遭った際は、カード会社の利用規約を確認のうえ、必要に応じて警察へ届出ましょう。

7. まとめ|クレジットカードの不正利用がわかったらまずは落ち着いて行動を

クレジットカードの情報はさまざまな手段で狙われています。そのため、カードを持つすべての人が不正利用のリスクを持っています。

ですが、カードの不正利用があったとしても、規約違反や過失が見られない場合、大半のケースで補償が受けられます。そのため、早期に問題を察知することが重要です。

利用明細の確認は欠かさず行い、加えて不正利用検知システムを導入しているようなカードを選択することで、安全性を高めておくことが大切です。

注目カテゴリワード

気になるカテゴリワードから

知りたい情報をみつけよう