少額から始められる積立投資は将来に向けて資産形成をするのにぴったりの方法ですが、デメリットもあります。この記事では、積立投資のメリット・デメリットと失敗しないためのポイント、初心者におすすめの方法を解説します。

(1)積立投資のデメリット

積立投資には、次のようなデメリットがあります。

投資(運用)にはリスクがある

投資にはリスクがあり、預貯金や個人向け国債などの一部商品を除き、元本保証はありません。投資する商品やタイミングを慎重に選んでも、絶対に損をしない保証はないのです。

それは、積立投資でも変わりません。

長期・分散・積立投資でリスクは軽減できる

過去のデータからは、資産や地域を分散した積立投資を長く続けると元本割れの可能性が低くなることがわかります。

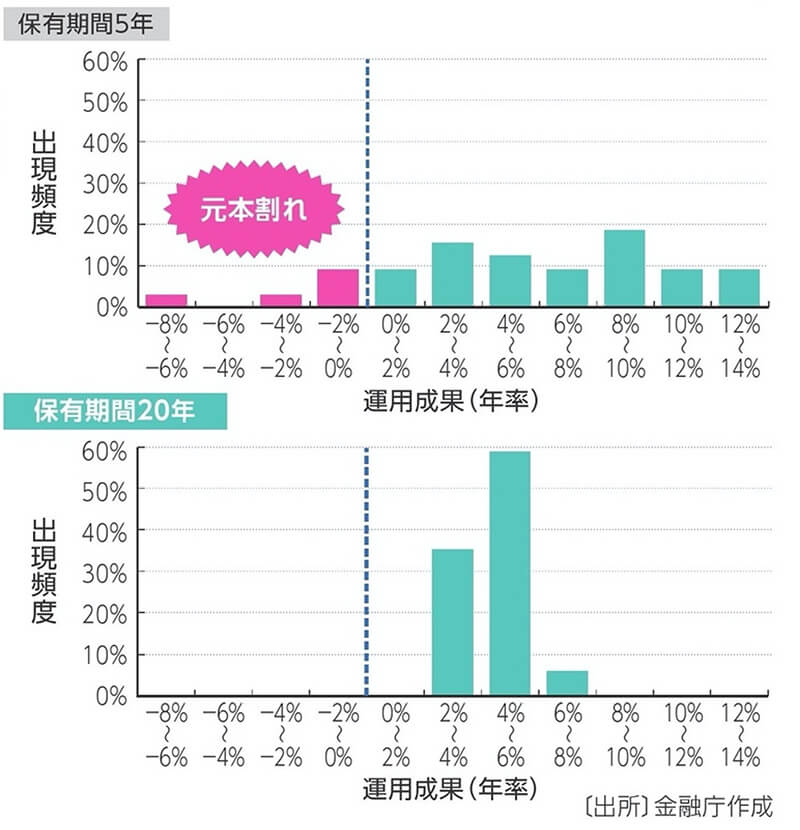

出典:金融庁「つみたてNISA早わかりガイドブック」

上図は、1985年から2020年の各年に毎年同額ずつ国内外の株式・債券の買付を行い、保有期間ごとの運用実績を示したものです。

買付から5年間保有した場合(上のグラフ)では、1割強の割合で元本割れが生じています。それに対し、買付から20年保有した場合(下のグラフ)では、どの期間をとっても元本割れがありません。

これはあくまで過去のデータであり、将来の運用成果を保証するものではありません。しかし、長期分散積立投資の効果を示す結果といえます。

短期間で大きな利益を上げるのは難しい

積立投資はコツコツ資産を積み上げ、増やしていく方法です。積立開始当初は運用資金も小さいため、短期間では大きな利益はあがりません。

価格が一方向に動く資産や相場に弱い

積立投資は、価格が一方向に動く資産や相場では効果を発揮できません。

価格が上下に変動する資産や相場では有効

定期定額投資で購入する数量は、資産の価格が高いときに少なく、安いときには多くなります。この手法は「ドルコスト平均法」ともいわれ、商品の平均購入単価を平準化する効果があるのです。

価格が上下に変動する資産の場合、価格の安いときに多く購入することで平均購入単価が下がります。その後資産価格が上昇すれば、購入単価が下がっていることでより多くの利益を得られるのです。

長く投資を続けるほど、積立投資(定期定額投資)が有効に機能するケースは増えます。しかし、積立投資が必ずしも有利なわけではないので注意しましょう。

価格が一方的に動く資産や相場では効果を発揮しにくい

価格が上がり続ける資産や相場では、定期定額投資をしても平均購入単価は下がりません。この場合、なるべく早い時期に一括投資したほうが、購入単価は安くなります。

価格が下がり続ける資産や相場であれば、定期定額投資によって平均購入単価は下がっていきます。しかし、その後も資産の価格が下がり続けると売却価格が平均購入単価を上回ることはなく、利益は得られません。

手数料や税金がかかる

積立投資では、他の投資と同じように手数料や税金がかかります。

投資信託の手数料(コスト)

積立投資で多く利用される投資信託の場合、投資家が負担しなければならない手数料は次の3つです。

| 購入時手数料 (販売手数料) |

投資信託の購入時に販売会社(証券会社や銀行など)に支払う手数料 |

|---|---|

| 運用管理費用 (信託報酬) |

投資信託を保有している間、運用・管理にかかる費用として運用資産から差し引かれる手数料 |

| 信託財産留保額 | 投資信託の売却時に支払う手数料 |

最近では購入時手数料が無料の「ノーロード」型の商品や、運用管理費用(信託報酬)の安い商品が増えています。運用を有利に進めるには、運用商品のコストも比較して選ぶことが大切です。

税引後に残るのは利益の約8割

積立投資で得た利益には、所得税と住民税が課税されます。税率は、復興特別所得税を含めて20.315%です。利益の約2割が税金として差し引かれるため、実際に手元に残るのは利益の約8割となります。

運用目標を設定する際は、税金による減少分も考慮しておきましょう。つみたてNISAを利用すれば、運用益は非課税になります。

(2)積立投資のメリット

積立投資には次のようなメリットがあります。

まとまった資金がなくても始められる

積立投資を始めるのにまとまった資金は必要ありません。投資信託の積立投資であれば、少額から投資できます。

投資は当面使う予定のない「余裕資金」で行うのが原則です。積立投資は無理のない金額で始められるため、投資のハードルは低くなります。

早く始め、長く続けることで時間を味方にでき、まとまった資産をつくることも可能です。そのため、20~40代の資産形成層にぴったりの方法といえます。まずは無理のない金額から始め、様子を見ながら積立額を増やしていくとよいでしょう。

投資に手間がかからず長く続けられる

金融機関によっては自動積立投資サービスを提供しており、手間をかけずに投資できます。

貯蓄や投資は、長く続けることが成功のコツです。しかし、仕事が忙しいと、なかなか続かない人もいます。自動積立投資で一度購入する商品と金額を設定すれば、後は決まったタイミングで自動的に買付が行われます。

自分の意思で続けるのが難しいなら、無意識に続けられる仕組みを利用すればよいのです。

感情に左右されず投資できる

価格の変動する株式や投資信託などの金融商品への投資は売買のタイミングが難しく、投資のハードルを上げる一因となっています。購入するタイミングを自分で判断しようとすると感情に左右され、失敗しやすくなります。少しでも安く買いたいという気持ちが先行してタイミングを逃したり、急騰に乗り遅れた気がして高値で購入したりするのです。

積立投資であれば、購入するタイミングの判断は必要ありません。売却のタイミングは自分で判断しなければなりませんが、目標額に達したときやお金が必要になるときまで値動きに一喜一憂せず、コツコツ積立を続けましょう。

投資するタイミングの分散でリスクが軽減される

積立投資には投資するタイミングの分散によって、高値掴みのリスクを軽減する効果があります。また、価格の変動する資産を一定額ずつ定期的に購入していくことで、平均購入単価が下がる可能性があります。

一括投資の場合、購入価格より値上がりしないと利益は出ません。しかし、積立投資なら投資開始時点の価格より値下がりしていても、利益を出せるケースがあるのです。これは、積立投資ならではのメリットといえるでしょう。

(3)積立投資で失敗しないための3つのポイント

積立投資も投資であり、絶対に失敗や損をしない保証はありません。しかし、次の3つのポイントを押さえて投資すれば、失敗するリスクを抑えられます。

定時・一定額で積立を行う

積立投資の基本である、「定時」「定額」のルールを守って投資することが1つ目のポイントです。

- 投資している資産が値上がりすると積立額を増やしたり減らしたりしてしまう

- 値下がりしていると積立額を減らしたり増やしたり、資産を売却したりしてしまう

このように、自分の相場観や感情で投資するタイミングや金額を変えてしまうのは、失敗の元です。

一括投資であれば、投資するタイミングの見極めは欠かせません。しかし、積立投資はタイミングを見極めなくてよいものです。感情や相場観に左右されず、コツコツ投資を続けることがなにより重要です。

無理なく続けられる金額で行う

積立額を無理なく続けられる金額に設定することが、2つ目のポイントです。

積立投資は長く続けることが重要なため、積立を続けられないとせっかくのメリットが損なわれてしまいます。すぐに使うお金や緊急予備資金はいつでも現金化できるよう預貯金で確保し、積立額は当面使う予定のない余裕資金の範囲で設定しましょう。緊急予備資金は、生活費の6ヵ月~1年分程度で用意しておくと安心です。

いざというときにお金が足りなくなれば、不本意なタイミングで積立資産を売却せざるを得なくなってしまうので注意しましょう。

長期的に成長(値上がり)が期待できる資産(商品)に投資する

長期的に成長が期待できる資産を選んで投資することが、3つ目のポイントです。

将来のライフプラン実現に向けての目標額(将来不足する額)を確認し、毎月積立投資で必要となる金額を把握します。目標額(不足額)が大きいほど必要なリターンは大きくなるのです。

リターンを大きくするには、株式の割合を多くしたポートフォリオを検討する必要があるでしょう。ただし、その場合も値動きの異なる複数の資産や地域に分散投資することで、投資資産全体のリスク軽減が期待できます。

投資対象を自分で選ぶのが難しい場合は、バランスファンドを利用するのもおすすめです。バランスファンドの中にも、値動きの幅を選べる商品があるので、将来の目標を達成するのに必要なリターンの商品を選んでみてはいかがでしょうか。

(4)積立投資初心者におすすめの方法

積立投資初心者には、税制優遇制度である「つみたてNISA」や「iDeCo」を利用した投資信託への積立投資がおすすめです。近いうちに確実に必要な資金などは、「積立定期預金」を活用するとよいでしょう。

この3つの方法に共通しているのは、放っておいても自動的にお金が積み上がっていく点です。

つみたてNISA

「長期」「積立」「分散」投資をサポートする、非課税投資制度になります。年間40万円(毎月約3万3,000円)までの投資で得られた利益が、最長20年間にわたって非課税になるものです。

つみたてNISAの概要

| 利用できる人 | 日本に住む20歳以上※

|

|---|---|

| 非課税対象 | 一定の投資信託へ投資して得られた分配金や譲渡益 |

| 非課税投資枠 | 新規投資額で年間40万円が上限 |

| 非課税期間 | 最長20年間 |

| 投資対象 | 長期積立分散投資に適した一定の投資信託 |

| 口座開設可能数 | 1人1口座(一般NISAとつみたてNISAはどちらか一方のみ) |

投資できる商品は、長期積立分散投資に適した投資信託とETF(上場投資信託)のみです。商品が厳選されているため、投資初心者でも選びやすくなっています。

- ETF(上場投資信託)について、池田泉州銀行では取り扱いがありません。

iDeCo(個人型確定拠出年金)

自分で掛金額と運用商品を決めて積立投資を行い、原則60歳以降に受け取る年金制度です。

掛金拠出時、運用時、受給時に税制優遇が用意され、公的年金に上乗せする形で老後資金を効率よく準備できます。

iDeCoの概要

| 利用できる人 (加入者区分) |

|

|---|---|

| 非課税対象 | 対象商品へ投資して得られた分配金や譲渡益 |

| 投資可能額 (掛金上限額) |

加入者区分により、1万2,000円~6万8,000円/月 |

| 非課税期間 | 運用期間中 |

| 投資対象商品 | 元本確保型商品(預貯金・保険商品)、投資信託

|

| 口座開設可能数 | 1人1口座 |

iDeCoの税制優遇内容

| 掛金拠出時 | 掛金全額が所得控除の対象 所得税・住民税の負担が軽減される |

|---|---|

| 運用時 | 運用益:運用期間中は非課税 積立金:特別法人税の課税対象(現在は課税が凍結されており、非課税) |

| 受給時 | 年金で受給する場合:公的年金等控除の対象 一時金で受給する場合:退職所得控除の対象 |

iDeCoは老後資金準備を目的とした制度であり、投資した資金は原則60歳まで引き出せなくなります。それまでに必要な資金を投資してしまうと、使えなくなってしまうので注意しましょう。

積立定期預金

積立定期預金は毎月一定額を指定口座から自動的に引き落とし、定期預金で積立てていく仕組み(サービス)です。

近いうちに必要な資金や緊急予備資金など、安全性を最優先する資金の準備と運用に適しています。その反面、収益性は低く、ほとんど増えません。使う予定のない資金や10年以上先に使う予定の資金は、収益性の高いリスク資産での運用を考えましょう。資金の性格や必要となる時期で、運用方法を使い分けることが大切です。

(5)まとめ

積立投資は少額から投資でき、投資対象や投資するタイミングの分散によってリスクが軽減されます。そのため、これから投資を始める人にぴったりの方法です。

積立投資に「つみたてNISA」や「iDeCo」を併用すれば税負担も軽減され、運用効率はさらに高まります。まずは無理のない金額から積立投資を始めてみましょう。

著者:竹国 弘城

RAPPORT Consulting Office代表、1級FP技能士、CFP(R)、証券外務員一種

証券会社・生損保代理店での勤務を経て、ファイナンシャルプランナーとして独立。お金に関するコンサルティング業務や執筆業務などを行う。ミニマリズムとマネープランニングを融合したシンプルで豊かな暮らしを提案している。

注目カテゴリワード

気になるカテゴリワードから

知りたい情報をみつけよう