資産形成の手段として注目を集めるNISAとiDeCo。税制優遇を受けられる制度として知られていますが、特徴や活用方法が異なるため、どちらを選ぶべきか悩む人が多いです。

資産形成を効率的に進めるには、両制度の違いを理解し、自分の目的に合った選択をすることが重要です。本記事では、NISAとiDeCoの基本的な違いから、目的に合わせた選び方、具体的な活用方法まで、くわしく解説していきます。

1. NISAの特徴

NISAは、18歳以上で日本に居住している方を対象とした少額投資非課税制度です。非課税期間が無期限であるため、長期的な視点で資産形成を進めることができます。

つみたて投資枠年間120万円と成長投資枠年間240万円を合わせて合計で年間360万円まで投資でき、生涯の保有限度額は1,800万円です。つみたて投資枠では、低コスト・長期の積立て・分散投資に適した投資信託のみが対象です。一方、成長投資枠では上場株式・投資信託・REITなど、幅広い金融商品に投資できます。ライフステージに合わせて2つの投資枠を使い分けることで、柔軟な資産形成が可能です。

NISA制度についてくわしく知りたい方は、 「 NISA(ニーサ)/新NISAで資産運用をもっと有利に」もご参照ください。

2. iDeCoの特徴

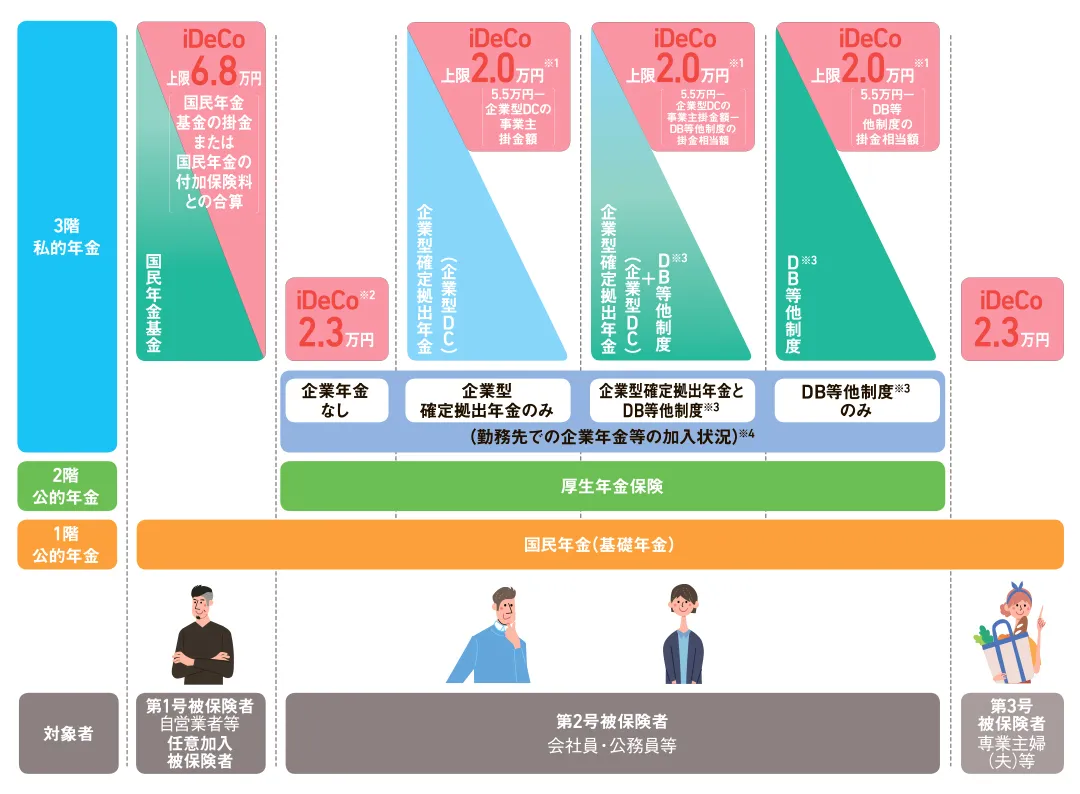

個人型確定拠出年金(iDeCo)は、毎月の掛金と運用商品を自分で選べる私的年金制度です。国民年金の第1号、第2号、第3号被保険者と、任意加入被保険者が加入できる制度です。掛金は月額5,000円から始めることができます。職業や勤務先の年金制度の加入状況に応じて、上限額は月額20,000円〜68,000円までの範囲となっています。

iDeCoの拠出限度額

iDeCoの毎月の拠出上限額は、加入者の職業や加入している勤務先の年金制度などによって以下のように異なります。

-

iDeCoの各月の拠出限度額は、月額5.5万円から企業型確定拠出年金(企業型DC)の事業主掛金額とDB等他制度の掛金相当額を控除した残余額の範囲内で最大2万円となります。DB等他制度の掛金相当額には、公務員の共済掛金相当額も含み、複数のDB等に加入の場合、各々の掛金相当額の合算が必要です。DB等他制度の掛金相当額は、勤務先(人事や福利厚生担当者等)にご確認ください。

-

拠出限度額は加入者掛金の額と中小事業主の掛金の額の合計で判定します(中小事業主掛金の拠出有無については勤務先により異なります)。

-

DB等他制度とは、確定給付企業年金、厚生年金基金、石炭鉱業年金基金、国家公務員共済組合、地方公務員共済組合、私立学校教職員共済制度を指します。

-

企業年金等に加入している方(公務員等を含む)のiDeCoの掛金の拠出方法は、毎月定額拠出のみ可能です。

iDeCoについてくわしく知りたい方は、「 iDeCo(イデコ 個人型確定拠出年金)」もご参照ください。

3. NISAとiDeCoの違い

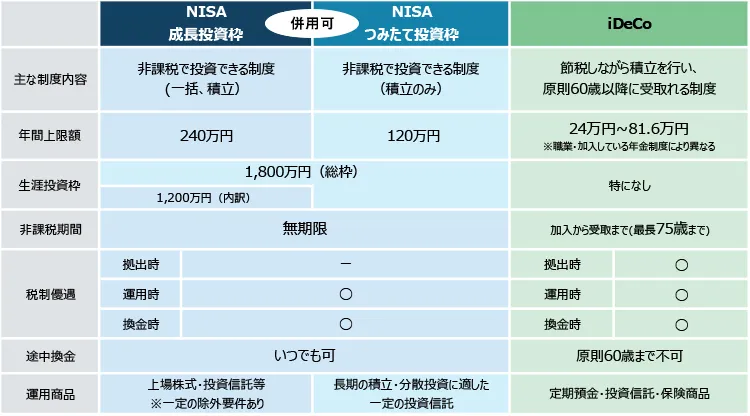

NISAとiDeCoの特徴をまとめると、次の表のとおりです。

NISAとiDeCoは運用益が非課税になる点では同じですが、次のような違いがあります。

投資商品

NISAとiDeCoでは投資可能な金融商品が異なります。NISAは株式や投資信託が中心ですが、iDeCoは定期預金や保険商品など元本確保型の商品も選択できます。

| NISA | iDeCo |

|---|---|

【つみたて投資枠】 【成長投資枠】 |

投資信託、保険商品、定期預金 |

なお、いずれも取扱金融機関によって利用できる商品は異なります。

税制優遇

NISAとiDeCoは、税制優遇の内容が異なります。運用益は両制度とも非課税ですが、iDeCoは掛金が全額所得控除となり、毎年の所得税・住民税を軽減できます。

さらに将来の受取り時も、分割受取りなら公的年金等控除、一括受取りなら退職所得控除の対象となり、税負担を抑えられます。ただし、iDeCoの節税メリットは、個人の所得水準や受取り方法によって変わる点には注意が必要です。

資産の引き出し方

NISAは保有商品をいつでも売却でき、結婚や住宅購入など様々なライフイベントに応じて資金を自由に活用できます。

一方、iDeCoは老後の資産形成のための年金制度であるため、原則60歳までは引き出しができません。そのため、老後まで使わずに置いておける資金で運用することが重要です。

手数料の有無

NISAは口座の開設・管理が無料です。一方、iDeCoは加入時の手数料、口座管理料、給付・還付事務手数料などが必要です。

なお、投資信託を購入する場合は、両制度とも購入時手数料・信託報酬・信託財産留保額がかかる場合があります。運用商品を選ぶ際は、これらの手数料も考慮に入れましょう。

4. NISAとiDeCoは運用目的で選ぶ

NISAとiDeCoどちらを選ぶかは、投資の目的や将来の資金計画によって変わってきます。

資金を柔軟に活用したいならNISA

NISAは、住宅の購入や子どもの教育資金など、将来のライフイベントに応じて必要なときに資金を引き出せます。

つみたて投資枠では長期の積立投資を、成長投資枠では株式投資を行うなど、投資スタイルも自由に選択可能です。非課税期間の制限がないため、長期的な視点で運用を進めることができ、様々なライフプランに対応できます。

老後の資金を着実に貯めたいならiDeCo

iDeCoは、税制優遇を活用しながら老後資金を確実に形成できる制度です。掛金が全額所得控除されるため、税負担を抑えながら資産を積立てることができます。メリットを最大化させるためには少しでも早くはじめることがポイントです。

60歳まで原則として引き出しができないという制約があるものの、その分、確実に老後資金を備えることが可能です。将来の生活資金を計画的に準備したい方に最適な選択肢といえます。

NISAとiDeCoは併用できる

NISAとiDeCoはそれぞれ独立した制度であり、同時に利用できます。両制度の特徴を活かして使い分けることで、より効率的な資産形成が可能になります。

NISAは結婚や住宅購入などのライフイベントに向けた資金準備に、iDeCoは税制優遇を活かした老後資金の形成に活用できます。資金に余裕がある方は、両制度の併用を検討してみましょう。

5. まとめ

NISAとiDeCoには、それぞれ特徴があります。NISAは資金を自由に引き出せる一方、税制優遇は限定的です。反対にiDeCoは税制優遇が手厚い反面、原則60歳まで引き出しができません。目的に応じて制度を選択し、可能であれば両制度を併用することで、より充実した資産形成を実現できるでしょう。

池田泉州銀行では、安心して将来の準備を始めていただくために、お客さまのご要望をじっくりお聞きしたうえで、最適な投資プランや商品をご提案しています。NISAとiDeCoの選択にお悩みの方をはじめ、住宅ローンやもしもの時にそなえる保障準備など、お金に関するご相談は池田泉州銀行にお任せください。

また、NISA口座の開設は、窓口でのお手続きに加え、スマホアプリ「口座開設+[プラス]」でも承っています。忙しくて銀行に行く時間がないというときは、自宅や職場からスマートフォンでご利用いただけます。

注目カテゴリワード

気になるカテゴリワードから

知りたい情報をみつけよう