資産形成の有効な手段として注目を集めるNISA(少額投資非課税制度)。

しかし、NISA自体の始め方がわからず二の足を踏んでいる初心者の方も少なくありません。

また、「できるだけ早く始めるべき?」「相場が良くなるまで待ったほうがいい?」など、投資を開始するタイミングに悩む方も多いのではないでしょうか。

本記事では、はじめてNISAを利用する方に向けて、NISA口座の開設方法から実際の運用開始までの手順をわかりやすく解説します。

思い立った今が、NISAを始めるベストタイミング!

NISA口座開設がまだの方はこちらから

1. NISAの始め方

NISAの始め方は簡単です。

金融機関でNISA口座を開設すると、次のような流れで手続きが進みます。

NISAは、投資による資産形成を支援する制度です。

制度の内容を理解せずに始めてしまうと、不安に感じることもあります。

ご自身の目的や状況に合った活用ができるよう、まずはNISAについての知識を身につけてから、口座開設を検討することをおすすめします。

NISAに関する知識をつける

NISA(少額投資非課税制度)とは、年間一定の投資額の範囲内で得られた投資利益が非課税になる制度です。

たとえば、みなさんが金融機関で投資信託などの金融商品を購入し資産が増えた場合、通常であれば、増えた分(利益)に対して税金がかかります。

一方で、NISAを活用すると、非課税枠内での投資から得られた投資利益については税金がかかりません。

このように、資産運用を検討されている方にとって、利用メリットの大きい制度といえます。

「【2026年版】NISA(ニーサ・少額投資非課税制度)とは?初心者向けに仕組みをわかりやすく解説」にて、制度の中身について、よりくわしく解説しています。「NISAがどのような制度かわからない」という方はまずはこちらをご覧ください。

NISA口座を開設する金融機関を選ぶ

NISA口座の開設は、「どの金融機関で開設するか」が重要です。

なぜなら、NISA口座は原則として1人1口座しか開設ができず、複数の金融機関でNISA口座を複数持つことはできないルールとなっているためです。

人によって選ぶ基準は異なりますが、NISA初心者の方であれば、普段利用している銀行でのNISA口座の開設がおすすめです。

実店舗のある銀行には資産運用の相談窓口があり、対面でサポートを受けながらNISA制度を活用した資産運用を始めることができます。

NISA口座開設を申込む

NISA口座を開設する金融機関が決まったら、NISA口座開設手続きを進めましょう。

基本的な流れはどの金融機関でも共通ですが、申込み方法の細かな手順は異なる場合があります。

たとえば、池田泉州銀行では、各店舗の窓口だけではなく、アプリ『池田泉州銀行 投信口座開設+[プラス]』をご利用いただくと、オンライン完結でNISA口座開設が可能です。

なお、3つのケースのうちどれに該当するかによって、アプリでの口座開設可否が異なりますので、ご確認ください。

| ケース | 窓口で開設 | アプリ『池田泉州銀行 投信口座開設+[プラス]』で開設 |

|---|---|---|

| 投資信託口座、NISA口座も持っていない場合 | ○(可能) | ○(可能) |

| すでに池田泉州銀行の投資信託口座を持っている場合 | ○(可能) | ×(不可) |

| すでに他の金融機関でNISA口座を持っている場合 | ○(可能) | ×(不可) |

- NISA口座の開設有無/開設先がわからない場合は、e-Taxのマイページまたは最寄りの税務署で確認可能です。

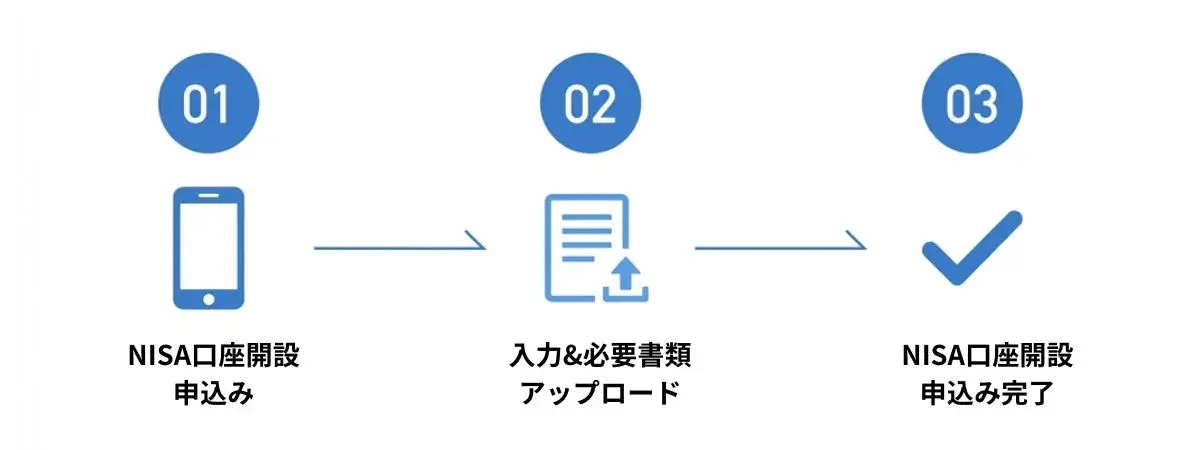

窓口で開設する場合は、お近くの池田泉州銀行の店舗窓口にてご相談いただく流れとなりますが、アプリ『池田泉州銀行 投信口座開設+[プラス]』では次のような流れでNISA口座開設を申込みます。

くわしいアプリでの申込み手順については「NISA口座の開設手続き」にてくわしく解説しております。あわせてご覧ください。

NISA口座の利用状況を確認(過去にNISAで運用していた場合はどうする?)

NISA口座は原則として1人1口座しか作ることができないため、過去にNISA口座開設をされているかどうかによって、開設申込み方法や注意点が次のように異なります。

| ケース | 手続き方法 | 注意点 |

|---|---|---|

| はじめてNISA口座を開設する | 通常のNISA口座開設手続き ◆必要書類

|

|

| 既にNISA口座を開設済 (金融機関を変更したい) |

NISA口座金融機関変更手続き(※既にNISA口座開設済の金融機関で廃止手続きを行った後、新たにNISA口座を開設したい金融機関へ申請する手続き) ◆必要書類

|

|

| 既にNISA口座を開設済 (旧NISAで開設後現在は使用していない) |

新NISAがスタートした2024年1月に、自動的に旧NISA口座を開設していた金融機関でNISA口座が設定されているため、新たなお手続きは不要 |

|

NISA口座をすでに持っていた場合はどうなる?

NISA口座をすでに持っている状態で、NISA口座開設の申込みを行うと、税務署による確認の段階で「NISA口座をすでに開設している」と判定され、申込みは非承認となります。

ただし、過去にNISA口座を開設していたものの、すでに口座を廃止している場合には、新たにNISA口座を開設できるケースがあります。

NISA口座の複数開設に関するルールなどの詳細については「NISA口座は1人で複数開設できない!金融機関変更や移管の可否までくわしく解説」をご覧ください。

NISA口座開設の完了を確認する

NISA口座の申込手続きが完了したら、金融機関から口座開設完了の通知が届くのを待ちます。

池田泉州銀行では、NISA口座の開設が完了すると「NISA口座開設完了のお知らせ」が郵送で届きます。(※アプリで申込まれた場合でも書面で郵送されます)

こちらの通知が手元に届いた段階で、NISA口座が正式に開設されたことになります。

NISA口座開設申込みから口座開設完了までにかかる期間は、数週間程度です。

税務署での重複確認などに一定の時間を要するため、即日開設とはならない点は認識しておきましょう。

1ヵ月以上経過しても通知が届かない場合は、書類不備や確認事項が発生している可能性もあります。

その際は申込みを行った金融機関に問い合わせてみましょう。

簡易NISA口座開設制度によりNISA口座の利用を早めることができる

通常、NISA口座は金融機関での申込み後、税務署での「非課税適用確認(重複口座がないか等の確認)」が完了してから本開設となるため、利用開始まで数週間程度の期間が必要です。

しかし、簡易NISA口座開設制度を利用すれば、税務署の確認を待たずに、NISA口座での買付けを先行して始めることができます。

ただし、税務署確認の結果、NISA口座の開設要件を満たしていない場合(重複口座が確認された場合等)には、口座開設は無効となり、NISA口座で買付けした投資信託等は、当初より課税口座にて買付けたものとして扱われます。

結果として配当所得および譲渡所得等については、遡及して課税されることになるので注意が必要です。

また、無効となったNISA口座での取引自体を後から取り消すことはできません。

金融商品を選び、購入する

NISA口座が開設できたら、いよいよ金融商品を選んで購入(運用開始)していきます。

2024年1月から始まったNISA制度では、つみたて投資枠、成長投資枠という、上限額の異なる2つの投資枠が設けられており、それぞれ選べる金融商品が異なります。

つみたて投資枠では長期積立に適した投資信託が中心で、成長投資枠では株式も含めた幅広い金融商品が対象です。

2024年以降のNISAではつみたて投資枠と成長投資枠の併用も可能なため、少額の積立はつみたて投資枠で、まとまった資金での投資や個別株の購入は成長投資枠で、といった形で使い分けることも可能です。

次の「新NISAのつみたて投資枠と成長投資枠の特徴を比較!違いや選び方を解説」の記事でもくわしく解説しております。あわせてご覧ください。

「どの商品を買えばよいか」と悩んだら、金融機関の窓口での相談がおすすめです。

池田泉州銀行では、窓口で資産運用に関する各種ご相談を受付けております。

2. NISAを始めるタイミングはいつが良い?

NISAは可能な限り早いタイミングでの開始をおすすめします。

長期投資の効果を最大限に引き出すためには、十分な投資期間を確保することが重要です。

早期に始めることで、短期的な価格変動の影響を抑えやすくなり、一時的な相場の下落局面でも回復を待つ時間的なゆとりが生まれます。

加えて、運用期間が長くなるほど、複利効果による資産の成長も期待できます。

ただし、生活に必要な資金は確保したうえで、余裕資金から始めていただくことをおすすめします。ご自身のペースで資産形成を進めていくことが長続きのコツです。

つみたて投資枠を毎月定額で使い切りたいなら1月から始める

つみたて投資枠を最大限に活用したい場合は、1月からの開始が最適です。

年間投資枠120万円を12ヵ月で均等配分すると、月々10万円の投資が可能となります。

多くの金融機関ではつみたて投資枠を利用する際の月々の積立上限額を10万円に設定しているため、年の後半からの開始では年間投資枠を使い切るのが難しくなるかもしれません。

また、未使用の投資枠は翌年への繰り越しができないため、年間投資枠を最大限に活用したい場合は、年初からの計画的な投資開始が望ましいでしょう。

年の途中でも年間投資枠を使い切れる

年の途中からNISAを開始しても、つみたて投資枠を最大限活用する方法があります。

多くの金融機関が提供している「ボーナス設定」や「増額設定」を利用することで、通常の毎月積立では使い切れない投資枠も効率的に活用できます。

たとえば、夏と冬のボーナス時期に合わせて追加の積立を設定したり、特定の月に投資額を増額したりすることが可能です。開始時期にかかわらず、年間投資枠120万円を最大限に活用できます。

NISAは早く始めるほど、資産形成の幅が広がる!

NISA口座開設がまだの方はこちらから

3. NISAを早く始めるメリット

NISAは早く始める、長く続けるほど「複利×非課税×時間」というNISAならではの効果を大きくすることができ、次のようなメリットにつながります。

- ライフイベントに沿った資産形成ができる

- 複利効果を最大限に活用できる

- 元本割れリスクを抑えやすくなる

それぞれくわしく解説していきます。

ライフイベントに沿った資産形成ができる

NISAは長期的な視点に立った資産形成を支援する制度です。

できるだけ早期に始めることで、将来の住宅取得やリフォーム、お子さまの教育資金などライフイベントの時期に向けて計画的に資産を積み立てることができます。

たとえば、お子さまの将来の教育資金へのそなえが必要な場合、「あと数年しかない」という状態で始めるよりも、できる限り早い時期から毎月計画的に積み立てておく方が、複利の効果を最大限に活かすことができ、目標金額を無理なく準備できる可能性が高まります。

また、新NISAでは、保有商品を売却すると、その取得価額相当分の非課税枠が復活し、翌年以降に再利用することが可能です。

そのため、早くNISAを始めて長期間運用することで、ライフステージの変化に応じて柔軟に資金を現金化しつつ、非課税枠を活用した再投資が行いやすくなり、将来のライフイベントに向けた計画的な資産形成を進めることができます。

くわしくは「新旧NISAはいつでも売却できる!あなたに合った売るタイミングの判断基準とは?」でも解説しております。あわせてご覧ください。

複利効果を最大限に活用できる

NISAを開始するタイミングが早いほど投資期間が長期化し、複利効果がより大きく働きます。

複利効果とは、得られた運用益を再投資することで、その利益からさらに新たな利益が生まれるしくみです。

たとえば、当初100万円を投資して年7%の収益が得られた場合、2年目は107万円が新たな元本となります。

そこからさらに7%の収益が発生すれば114万4,900円となり、3年目には122万5,043円へと資産が成長していきます。

さらに、NISAの非課税メリットと組み合わさることで、通常なら税金として差し引かれる分も再投資に回すことができ、より大きな資産形成が期待できます。

元本割れリスクを抑えやすくなる

市場価格は短期的には上下に変動するため、NISAでの投資においても投資対象資産(株式や投資信託等)の変動により元本割れのリスクがあります。

しかし、早期に運用を開始し、時間をかけて積立てを継続することで一時的な価格変動の影響を抑え、より安定した資産形成が期待できます。

4. NISAの始め方に関するよくある質問

最後に、NISAの始め方や始めるタイミングについて、はじめての方からよく寄せられる質問とその回答をいくつかご紹介いたします。

投資未経験でもNISAは始められる?

NISAは投資経験のない方でも利用しやすい制度として設計されています。

投資経験の有無にかかわらず、最大1,800万円までの非課税投資枠をご利用いただけます。

「いつ購入するのがベストなのかわからない」といった初心者ならではの不安も、少額からの積立投資を活用することで解消できます。

一度設定すれば自動的に継続されるしくみのため、投資のタイミングを毎回考える必要もありません。

NISAは、投資に対する不安を軽減しながら、着実な資産形成への第一歩を踏み出せる制度です。

運用資金が少なくても始めるべき?

少額からでもNISAを始めることをおすすめします。

例えば池田泉州銀行では、投信積立なら月々5,000円からスタートでき、ご自身の経済状況に合わせた無理のない資産形成が可能です。

少額の投資でも20年、30年という長期で継続することで、複利効果による資産の着実な成長が期待できます。

さらに、早期に投資を始めることには別のメリットもあります。

実際の投資経験を通じて市場の動きや投資手法への理解が自然と深まり、将来的に投資可能額が増えた際にも、より適切な投資判断ができるようになるでしょう。

今からNISAを始めても遅くない?

NISAには年齢の上限や非課税期間の制限がなく、「何歳までに始めないと損」という決まりはありません。

もちろん、スタートが早いほど長期間にわたって非課税で運用できる分、メリットが大きくなりやすいことは事実ですが、だからといって「今からでは遅すぎる」ということはありません。

みなさんが「これからNISAを始めよう」と考えた今が最適なタイミングです。

焦らず、自分のライフプランに合わせて始めてみましょう。

相場が下落しているときにつみたて投資を始めると損をする?

つみたて投資枠は、開始時の相場状況を過度に気にする必要はありません。

投資信託の価格は日々変動していますが、定期的な積立投資を行う「ドル・コスト平均法」により、価格変動をむしろ有利に活用できます。

ドル・コスト平均法では、価格が下がっているときには多くの口数を購入でき、価格が高いときには少ない口数の購入となるため、平均取得価格を抑えることが可能です。

一時的な相場下落に一喜一憂せず、継続的な積立を行うことで、長期的には効率的な資産形成が期待できます。

むしろ、相場下落時は割安な価格で購入できる絶好の投資機会と捉えることができます。

くわしくは「NISAで株価暴落時にはどう対処する?資産の変化と避けるべきNG行動」でも解説しております。あわせてご覧ください。

少額でも長く続けるほど複利が味方に!

NISA口座開設がまだの方はこちらから

5. まとめ

NISAは長期的な資産形成をサポートしてくれる非課税制度です。

早期に開始することで、複利効果による資産の成長が期待でき、将来のライフイベントに向けた計画的な資産形成が可能となります。

また、時間をかけてコツコツ積み立てることで、一時的な相場変動の影響を抑え、安定した運用につなげることができます。

本記事で解説したように、NISAを始める手続き自体は決して難しくありません。

必要な書類を準備し、金融機関で手続きをするだけです。

まずは、無理のない範囲からNISAを活用した投資を始めてみましょう。

池田泉州銀行では、NISAのしくみについての不明点やファンドの選び方といった運用前のご相談から、相場の変動やファンドの売却タイミング等の運用中の情報提供まで、幅広くサポートを行っています。

始めるのに不安があるなら、まず相談!

また、NISAに関する相談はもちろん、保険や各種ローン、退職金や年金の受け取り方、相続対策等、ライフステージに応じた、幅広い金融サービスの相談を承っています。

NISA口座の開設は、店頭での対面手続きに加え、スマートフォンアプリ「池田泉州銀行 投信口座開設+[プラス]」でも来店不要でお手続きいただけます。

アプリで口座開設後は、インターネットバンキングやバンキングアプリから投資信託の取引ができるので、お仕事や家事でお忙しい方でも、便利に、気軽に、資産形成が可能です。

NISA口座開設がまだの方はこちらから

注目カテゴリワード

気になるカテゴリワードから

知りたい情報をみつけよう