�}�C�z�[������ɓ���邽�߂ɁA�Z��[���𗘗p������������Ǝv���܂��B

���̂悤�ȕ��ɂƂ��āA�Z��[���T���͂��ꂵ�����x�Ƃ�����ł��傤�B

�����ł���T������邱�ƂŁA�Z��[���ԍς̕��S���y�����邱�Ƃ��ł��邩��ł��B

�������A�Z��[���T���̐��x�́A�N�X�ύX����Ă��邱�Ƃ������m�ł��傤���B

���̋L���ł́A2025�N5�����_�ł̏Z��[���T���̊T�v��ύX�_�A���ӓ_��������Ă����܂��B

�ڎ�

- �Z��[���T���i���Łj�Ƃ́H

- 2023�N����̏Z��[���T���̕ύX�_

- �Z��[���T���i���Łj�̓K�p����

- �Z��[���T���i���Łj���K�p����Ȃ��ꍇ

- �Z��[���T���i���Łj�̌v�Z���@

- �Z��[���T���i���Łj�̃V�~�����[�V��������

- �y���Ӂz�Z��[���T���̐\���ɂ͊m��\�����K�v

- �Z��[���T���i���Łj�Ɋւ���悭���鎿��

- �Z��[���T���i���Łj�̓��e�͒���I�ɕς��I�ŐV�����`�F�b�N���Ă������I

1. �Z��[���T���i���Łj�Ƃ́H

�Z��[���T���Ƃ́A�����ɂ́u�Z��ؓ��������ʍT���v�ƌĂ�鐧�x�ł��B

�Z��[���𗘗p���āA�V�z�Z��⒆�ÏZ����w���܂��̓��t�H�[�������ꍇ�ɁA���̏��������Ă���A�Z��[���ɂ��ؓ����̔N���c����0.7�����A�Œ�13�N�Ԃɂ킽���ď����ł���T������܂��B

�����A�����ł����ōT���ł��Ȃ������ꍇ�́A���N�̏Z���ł���T������܂��B

����I�ȐŐ������ɂ��Z��[���T���̓��e���ς��

�Z��[���T���̓��e�́A���N�s����Ő������ɂ���ĕς�邱�Ƃ�����̂ŁA���ӂ��K�v�ł��B

���ۂɏZ��[���T���̐��x�͎��̂悤�ɓ��e���ς���Ă��Ă��܂��B

�Ő������Ƃ́A�o�Ϗ�Z��s��̕ω��ȂǂɑΉ����Đŕ��S�̌��������ێ����邽�߂ɁA���{�ɂ���čs����łɊւ��鐧�x�̌������̂��Ƃł��B

2. 2023�N����̏Z��[���T���̕ύX�_

�ؓ����x�z�ƍő�T���z�E�T�����Ԃ̕ϑJ

| �ؓ����x�z �i�ő�T���z�j���~ �T������ |

2023�N | 2024�N | 2025�N |

|---|---|---|---|

| �F�蒷���D�ǏZ�� �i�����D�ǏZ��j |

5,000�i455�j���~ 13�N�� |

4,500�i409.5�j ���~ 13�N�� |

|

| ��Y�f���z�� �i�F���Y�f�Z��j |

|||

| ��Y�f�Z��Ƃ݂Ȃ������茚�z�� �i�F���Y�f�Z��j |

|||

| ����G�l���M�[ ����\����Z�� �iZEH�����ȃG�l�Z��j |

4,500�i409.5�j ���~ 13�N�� |

3,500�i318.5�j ���~ 13�N�� |

|

| �G�l���M�[ ����\����Z�� �i�ȃG�l��K���Z��j |

4,000�i364�j���~ 13�N�� |

3,000�i273�j ���~ 13�N�� |

|

| ��ʂ̐V�z�Z�� �i���̑��̏Z��j |

3,000�i273�j���~ 13�N�� |

0���~�܂��� 2,000�i140�j���~ 10�N���� |

|

- 2023�N12��31���܂ł̌��z�m�F�������́A�܂���2024�N6��30���܂łɌ��z���ꂽ���̂́A�ؓ����x�z��2,000���~�Ƃ���10�N�Ԃ̍T��������B�������A���ዏ�Z�p�Ɖ��ɊY������ꍇ�́A2023�N12��31���܂łɌ��z�m�F�������̂��ΏہB

2024�N�̐Ő������ł́A����2�_�ɔz�����ďZ��[���T���̐��x���ύX����A2025�N���ύX��̓��e���p������܂��B

- �����ɔz�������Z��̎擾�̑��i

- �q��Đ��сi19�Ζ����̎q�̂��鐢�сj���ҕv�w���сi�v�w�ǂ��炩��40�Ζ����̐��сj�ւ̎x���̋���

��̓I�ɂǂ̂悤�ȕύX���������̂������Ă����܂��傤�B

�ؓ����x�z�̏�����k�����ꂽ

2024�N�̐Ő������ł́A�V�z�Z����擾�����ꍇ�̎ؓ����x�z�̏�����k������܂����B

2023�N�ɔ�ׂĎؓ����x�z����������ꂽ���ƂŁA�ؓ����x�z���ďZ��[�������悤�ȏꍇ�́A�Z��[���T���̉��b�����Ȃ��Ȃ�܂��B

2023�N��2024�N�E2025�N�̎ؓ����x�z�́A�ȉ��̂Ƃ���ł��B

�\1�F2023�N��2024�N�E2025�N�̐V�z�Z��̎ؓ����x�z�̈Ⴂ

| �Z��̎�� | �ؓ����x�z | ||

|---|---|---|---|

| 2023�N | 2024�N�E2025�N | ||

| �V�z�Z�� | �����D�ǏZ��E��Y�f�Z�� | 5,000���~ | 4,500���~ |

| ZEH�����ȃG�l�Z�� | 4,500���~ | 3,500���~ | |

| �ȃG�l��K���Z�� | 4,000���~ | 3,000���~ | |

�q��āE��ҕv�w���т̎ؓ����x�z�̏k���͌�����

2024�N�̐Ő������ł́A�V�z�Z����w������ۂ̎ؓ����x�z�̏�����k������܂����B

�������A�q��Đ��тƎ�ҕv�w���тɂ��ẮA�ؓ����x�z�̏k���͌�����ƂȂ�܂����B

����́A�q��Đ��т��ҕv�w���тւ̎x��������������̂ŁA���\�̂悤��2024�N�E2025�N��2023�N�Ɠ����ؓ����x�z�̂܂܂ƂȂ��Ă��܂��B

�\2�F2023�N��2024�N�E2025�N�̐V�z�Z��̎ؓ����x�z�̈Ⴂ�i�q��Đ��т̏ꍇ�j

| �Z��̎�� | �ؓ����x�z | ||

|---|---|---|---|

| 2023�N | 2024�N�E2025�N | ||

| �V�z�Z�� | �����D�ǏZ��E��Y�f�Z�� | 5,000���~ | 5,000���~ |

| ZEH�����ȃG�l�Z�� | 4,500���~ | 4,500���~ | |

| �ȃG�l��K���Z�� | 4,000���~ | 4,000���~ | |

�ȃG�l������Ȃ��u���̑��̏Z��v���T���ΏۊO�ƂȂ���

2024�N�̐Ő������ł́A�擾�����V�z�Z��ȃG�l���\������Ȃ��u���̑��̏Z��v�ɊY������ꍇ�́A�Z��[���T���̑ΏۊO�ƂȂ�܂����B

�������A2023�N���܂łɌ��z�m�F�����V�z�Z��ɁA2024�N�E2025�N�ɓ�������ꍇ�̎ؓ����x�z��2,000���~�A�T�����Ԃ�10�N�ƂȂ�܂��B

�\3�F2023�N��2024�N�E2025�N�̐V�z�Z��̎ؓ����x�z�̈Ⴂ�i���̑��̏Z��ɊY������ꍇ�j

| �Z��̎�� | �ؓ����x�z | ||

|---|---|---|---|

| 2023�N | 2024�N�E2025�N | ||

| �V�z�Z�� | ���̑��̏Z�� | 3,000���~ | 0�~ |

�V�z�Z��̏��ʐϗv�����ɘa���ꂽ

�V�z�Z����擾�����ꍇ�ɁA�Z��[���T���̓K�p���邽�߂̏��ʐς́u50�u�ȏ�v�ł����A���v�������z��1,000���~�ȉ��̕����ؓ�����s���ꍇ�ɂ́u40�u�ȏ�v�Ɋɘa����Ă��܂����B

���̊ɘa�[�u��2023�N���܂łƂȂ��Ă��܂������A2024�N�̐Ő������ł́A2024�N���܂łɌ��z�m�F������ꍇ�́u���ʐς�40�u�ȏ�v�Ɋɘa����A�����2025�N�x�Ő������ł́A2025�N�x���܂ʼn�������܂����B�Z��[���T���̓K�p�͈͂��L���邽�߁A�s�s���̌���ꂽ�y�n��L�����p�����Z��̕��y���l��炵���l��炵�p�̏Z����w������ꍇ�̐ŕ��S�̌y���ւ̌��ʂ����҂���܂��B

3. �Z��[���T���i���Łj�̓K�p����

�Z��[���T���i���Łj�̓K�p����

| �V�z���� | ������ | |

|---|---|---|

① �Z��[���T���̓K�p����N���� ���v�������z��2,000���~�ȉ� |

�� | �� |

② �Z��[���̕ԍϊ��Ԃ� 10�N�ȏ� |

�� | �� |

③ �擾����������6�����ȓ��ɓ������A �e�N��12��31���܂ň������Z��ł��邱�� |

�� | �� |

④ �Z��̏Z�ʐς�50�u�ȏ�ŁA

���ʐς�2����1�ȏ�̕�������玩�Ȃ̋��Z�̗p�ɋ�����邱��

|

�� | �� |

⑤ ���v����ɂ���e���Ȃǂ���̍w���②�^���ꂽ�Z��łȂ����� |

�� | �� |

⑥ ���Z�̗p�ɋ������N�ƁA���̑O���2�N����5�N�Ԃ� ���Z�p���Y�����n�����ꍇ�̒������n�����̉ېł̓���Ȃǂ̓K�p���Ă��Ȃ����� |

�� | �� |

⑦ ���z��Ɏg�p���ꂽ���̂ł��邱�� |

�� | |

⑧ �z25�N�ȉ��̑ωΌ��z���E�z20�N�ȉ��̖ؑ��Z��܂��́A �V�ϐk��̓K���ؖ������錚���ł��邱�� |

�� |

�Z��[���T���̓K�p����ɂ́A���̏��������Ȃ��Ă͂����܂���B

�����́A�ȉ��̂悤�Ɏ擾����Z��ɂ���ĈقȂ�܂��B

- �V�z�Z��

- ����Ĕ̏Z��

- ���ÏZ��

- ���t�H�[���E���z

���ꂼ�ꂭ�킵�����Ă����܂��傤�B

�V�z�Z��

�V�z�Z����擾�����ꍇ�́A���̋��ʏ��������Œ�13�N�Ԃɂ킽��Z��[���T�����邱�Ƃ��ł��܂��B

- �ΏۂƂȂ�Z��[���̕ԍϊ��Ԃ�10�N�ȏ゠�邱��

- �擾�����Z��̓o�L���̏��ʐς�50�u�ȏ�ŁA����1/2�ȏ�̕�������玩�g�̋��Z�p�ł��邱��

- �������A2023�N���܂łɌ��z�m�F�����ꍇ�ō��v�������z��1,000���~�ȉ��̏ꍇ�́A���ʐ�40�u�ȏ�ł��邱��

- �Z��̈��n���܂��͍H�������̓�����6�����ȓ��ɓ������Ă��邱��

- �K�p����e�N���܂Ŏ��炪���������Z���Ă��邱��

- �T������N���̍��v�������z��2,000���~�ȉ��ł��邱��

- �������A�v�ƍȂ��ʁX�Ɏؓ�������y�A���[���𗘗p���Ă���ꍇ�́A���ꂼ��̍��v�������z��2,000���~�ȉ��ł��邱��

�o�T�F���y��ʏȁu�Z��[�����Łv

����Ĕ̏Z��

����Ĕ̏Z��Ƃ́A�s���Y��Ђ����悵�������Z������t�H�[�����čĔ̂���Z��̂��Ƃł��B

����Ĕ̏Z����擾�����ꍇ�́A�V�z�Z��̏ꍇ�̋��ʏ����ɉ����āA��Ɏ��̏��������ΏZ��[���T���̓K�p���邱�Ƃ��ł��܂��B

- ���悵���Z��V�z����10�N���o�߂��Ă��邱��

- ���t�H�[����p���Ĕ̉��i��20���i���300���~�j�ɑ���������z�ȏ�ł��邱��

- ��K�͏C�U�A�ϐk���C�H���A���̃o���A�t���[���C��ȃG�l���C�ȂǁA�ΏۂƂȂ�H�����s���Ă��邱��

- �s���Y��Ђ����悵��������2�N�ȓ��Ɏ擾���Ă��邱��

- ���z��g�p���ꂽ���Ƃ̂���Ɖ��ŁA���̂����ꂩ�ɊY�����邱��

- 1982�N�i���a57�N�j1��1���ȍ~�Ɍ��z���ꂽ����

- �Ǝ҂��ϐk���C�H�������������Z�܂łɑϐk��������Ƃ��ؖ����ꂽ����

�o�T�F���Œ��u����Ĕ̏Z����擾���A�ߘa4�N�ȍ~�ɋ��Z�̗p�ɋ������ꍇ�v

���ÏZ��

���ÏZ����擾�����ꍇ�́A�V�z�Z��̏ꍇ�̋��ʏ����ɉ����āA���̏��������ΏZ��[���T���̓K�p���邱�Ƃ��ł��܂��B

- ���z��g�p���ꂽ���Ƃ̂���Ɖ��ŁA���̂����ꂩ�ɊY�����邱��

- 1982�N1��1���ȍ~�Ɍ��z���ꂽ����

- �Ǝ҂��ϐk���C�H�������������Z�܂łɑϐk��������Ƃ��ؖ����ꂽ����

�o�T�F���Œ��u���ÏZ����擾�����ꍇ�v

�������A���ÏZ��ɂ��Z��[���T���̏ꍇ�́A�ؓ����x�z��3,000���~�A�T�����Ԃ�10�N�ԂƂȂ�܂��B

���t�H�[���E���z

���t�H�[���E���z�̏ꍇ�́A�V�z�Z��̏ꍇ�̋��ʏ����ɉ����āA���̏��������ΏZ��[���T���̓K�p���邱�Ƃ��ł��܂��B

- ���t�H�[���E���z��̏��ʐς�50�u�ȏ゠�邱��

- ���t�H�[���H���̑����100���~���Ă��āA����1/2�ȏオ���Z�p�����̍H����p�ł��邱��

- ���z��@�ɋK�肳����K�͂ȏC�U�܂��͑�K�͂Ȗ͗l�ւ��̃��t�H�[���E���z�H���ł��邱��

- �}���V�����̐�L�����̏��A�K�i�܂��͕ǂ̔����ȏ�̃��t�H�[���E���z�H���ł��邱��

- �Ɖ��E�}���V�����̐�L�����̂��������A�L�b�`���A�����A�g�C���A���ʏ��A�[�ˁA���ցE�L���̈ꎺ�̏��A�܂��͕ǑS���̃��t�H�[���E���z�H���ł��邱��

- ���s�̑ϐk��ւ̓K���̂��߂̃��t�H�[���E���z�H���ł��邱��

- ���̃o���A�t���[�̂��߂̃��t�H�[���E���z�H���ł��邱��

- ���̏ȃG�l�̂��߂̃��t�H�[���E���z�H���ł��邱��

�o�T�F���Œ��u�����z���������ꍇ�v

�������A���t�H�[���E���z�ɂ��Z��[���T���̏ꍇ�A�ؓ����x�z��2,000���~�A�T�����Ԃ�10�N�ԂƂȂ�܂��B

4. �Z��[���T���i���Łj���K�p����Ȃ��ꍇ

�Z��[���T�����K�p����Ȃ���ʓI�ȗ�́A�ȉ��̂Ƃ���ł��B

- �ΏۂƂȂ�Z��[���̕ԍϊ��Ԃ�10�N�����̏ꍇ

- �擾�����Z��̓o�L���̏��ʐς�50�u�����̏ꍇ

2024�N�̐Ő������ɂ��ɘa�[�u���K�p�����ꍇ�́A���ʐς�40�u�����̏ꍇ - ���ʐς�1/2�ȏ�̕�������玩�g�̋��Z�łȂ��ꍇ

- �Z��̈��n���܂��͍H�������̓�����6�����ȓ��ɓ������Ă��Ȃ��ꍇ

- �K�p����e�N���܂Ŏ��炪���������Z���Ă��Ȃ��ꍇ

- �T������N���̍��v�������z��2,000���~����ꍇ

- ���Z�p���Y�����n�����ꍇ�̒������n�����̉ېœ����Z��[���T���Ƃ͕ʂ̓K�p���Ă���ꍇ

�ǂꂩ��ł��Y�����Ă���ꍇ�́A�T�������Ȃ��Ȃ��Ă��܂��܂��̂ŁA���ӂ��܂��傤�B

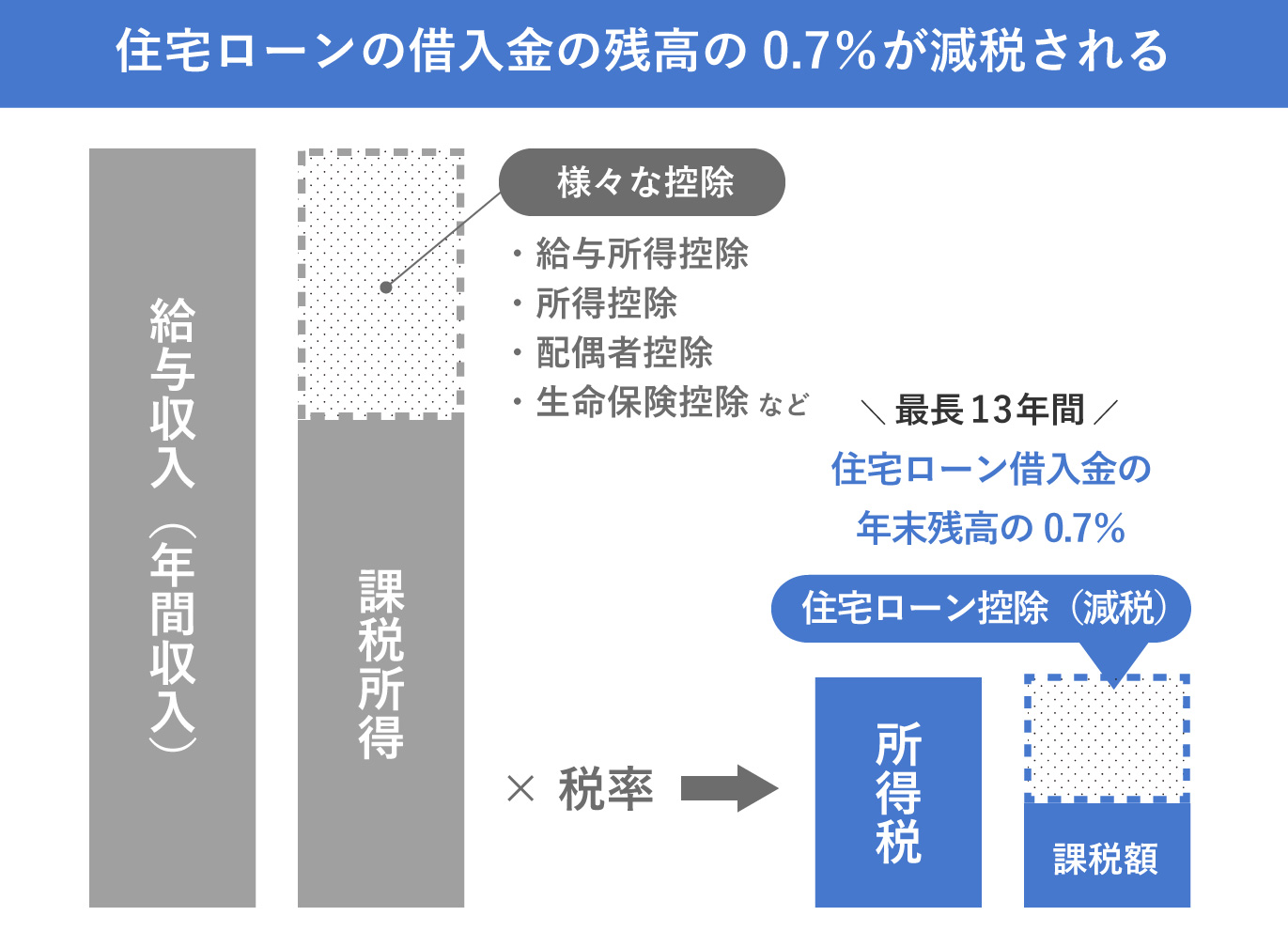

5. �Z��[���T���i���Łj�̌v�Z���@

�Z��[���T�����K�p�����ƁA����2�̂��������ꂩ�Ⴂ�z���A�����ł܂��͏Z���ł���T������܂��B

- �u�N�����_�̏Z��[���c���v�~�u0.7%�v

- 1�N�Ԃ̍ő�T���z

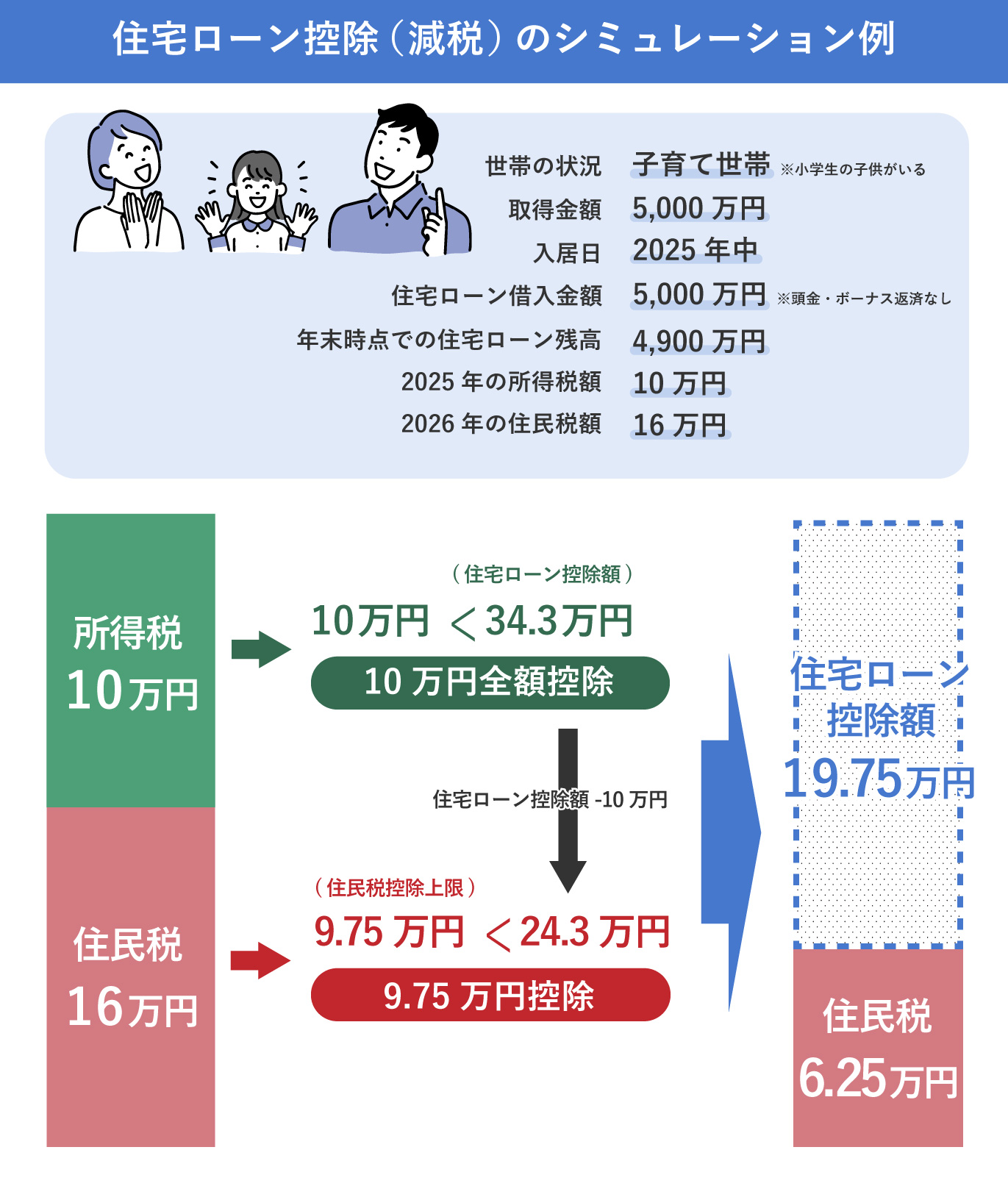

6. �Z��[���T���i���Łj�̃V�~�����[�V��������

�Z��[���T���̌v�Z�ɂ��ẴV�~�����[�V����������Љ�܂��B

�v�Z�ɗp��������͎��̒ʂ�Ɖ��肵�܂��B

�\4�F�Z��[���T���̃V�~�����[�V�������������聄

| �擾�����Z��̎�� | �V�z�}���V�����i�����D�ǏZ��j |

|---|---|

| ���т̏� | �q��Đ��тɊY���i���w���̎q��������j |

| �擾���z | 5,000���~ |

| ������ | 2025�N���ɓ�������\�� |

| �Z��[���ؓ����z | 5,000���~�i�����E�{�[�i�X�����Ȃ��j |

| �N�����_�ł̏Z��[���c�� | 4,900���~ |

| 2025�N�̏����Ŋz | 10���~ |

| 2026�N�̏Z���� | 16���~ |

�V�~�����[�V�������ʂ͎��̒ʂ�ł��B

�ؓ����x�z�́u�V�z�Z��E�����D�ǏZ���5,000���~�v�ɊY�����Ă���A���ۂ̏Z��[���̎ؓ����z��5,000���~�ƂȂ��Ă��܂��B

�܂��A�Z��[���T���z�͎��̂悤�ɋ��߂��邽�߁A34.3���~�ł��B

�N�����_�ł̏Z��[���̎c���~0.7����4,900���~�~0.7����34.3���~

2025�N�̏����Ŋz��10���~�̂��߁A�����ł͑S�z�T������܂��B

�Z��[���T���z��34.3���~�ł����̂ŁA�����łōT������Ȃ�����24.3���~�́A2026�N�̏Z���ł���T������邱�ƂɂȂ�܂��B

�������A�Z���ł���̍T���z�͍ō�9.75���~�ƌ��܂��Ă���̂ŁA���ۂɏZ���ł���T���������z��9.75���~�ł��B

���ʓI�ɁA2025�N�̏Z��[���T���z�́A���̂悤�ɂȂ�܂��B

������10���~�{�Z����9.75���~�����v19.75���~

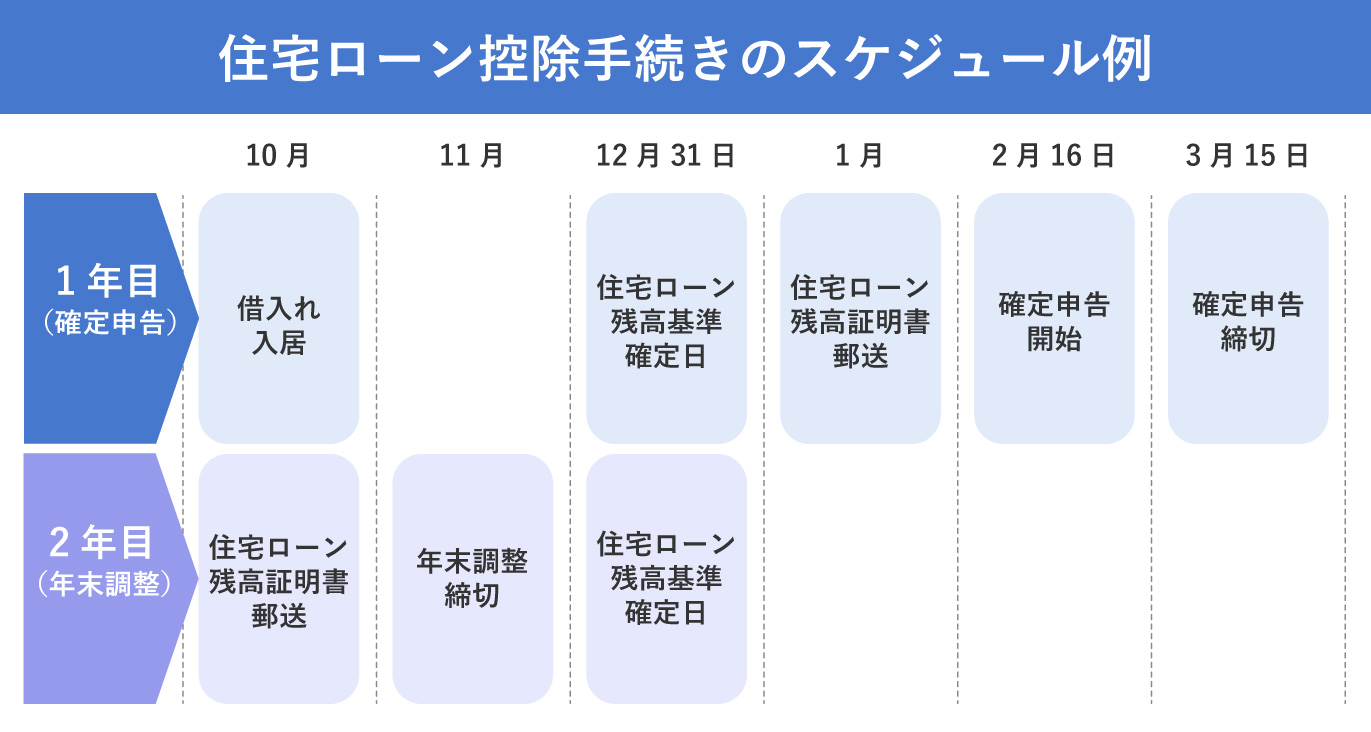

7. �y���Ӂz�Z��[���T���̐\���ɂ͊m��\�����K�v

�Z��[���T���̓K�p���邽�߂ɂ́A���N�x�͊m��\��������K�v������܂��B

�m��\���Ƃ́A1�N���̏�����ŋ��ɂ��āA���N��2��16��~3��15���ɐŖ����ɐ\�����A�ŋ��̉ߕs���𐴎Z���邽�߂̎葱���ł��B

�Z��[���T���̓K�p����1�N�ڂ͈ȉ��̏��ނ�p�ӂ��Ċm��\�����s���܂��傤�B

�\5�F�Z��[���T���̂��߂̊m��\���ɕK�v�Ȏ�ȏ���

| ���� | ����� |

|---|---|

| �m��\���� | ���Œ�HP�܂��͍Ŋ��̐Ŗ��� |

| �i���葝���z���j�Z��ؓ��������ʍT���z�̌v�Z���� | ���Œ�HP�܂��͍Ŋ��̐Ŗ��� |

| �Z��[���̎ؓ��c���ؖ��� | �ؓ��ꂵ�����Z�@�� |

| �Ζ���̌����[ | �Ζ��� |

| �Ώە����̔����_��H�������_�� | �s���Y��� |

| �y�n�����̓o�L�듣�{ | �@���Ǒ����܂��̓I�����C���\���V�X�e�� |

| �}�C�i���o�[�J�[�h���i�{�l�m�F���ށj | �s�撬�����ꓙ |

�Ȃ��A�Z��[���T���̏��N�x�́A�Z��[���̋����⌳�{�ԍς������Ȃ邽�߁A�T���z���傫���Ȃ�\��������܂��B

�K���\���������Ɏ葱�����ς܂��܂��傤�B

�\�������ɊԂɍ���Ȃ������ꍇ�͂ǂ��Ȃ�H

���N�x�̊m��\�����\�������ɊԂɍ���Ȃ������ꍇ�ł��A5�N�ȓ��ł���Ίҕt�\�����邱�Ƃ��ł��܂��B

�ҕt�\���́A�m��\���Ώۂ̔N�̗��N1��1������5�N�Ԏ葱���\�ł��B

���Ƃ��A2025�N�ɏZ����擾���āA�m��\����2026�N2��16���`3��15���̐\�������ɊԂɍ���Ȃ������ꍇ�́A2026�N1��1������2030�N12��31���܂łɊҕt�\��������Ε����߂��������ł��ҕt����܂��B

�������A5�N�Ԃ̊ҕt�\���̊������߂��Ă��܂��ƁA�����߂��������ł͊ҕt����܂���̂Œ��ӂ��K�v�ł��B

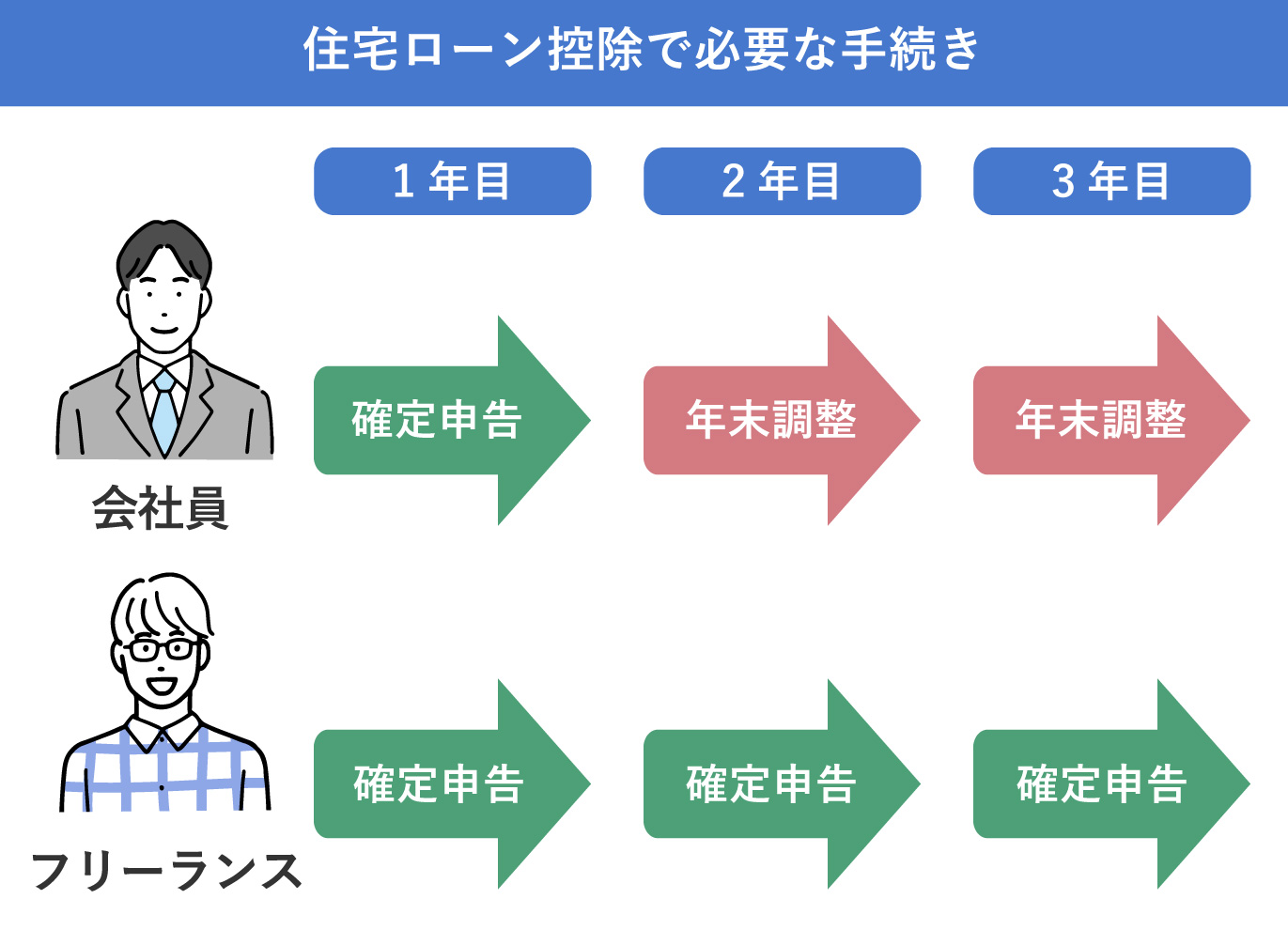

2�N�ڈȍ~�͂ǂ�Ȏ葱�����K�v�H

��Ј��̏ꍇ�́A2�N�ڈȍ~�͉�Ђōs���N�������̍ۂɁA�Z��[���T���̎葱�����ł��܂��B

�葱���͊ȒP�ŁA�Ŗ�������͂����ނ���Z�@�ւ���̎c���ؖ����Ȃǂ̕K�v���ނ��Ζ���ɒ�o���邾���ł��B

�܂��A�t���[�����X��l���Ǝ�Ȃǂ̂悤�ɁA���N�m��\�����s���Ă�����̏ꍇ�́A2�N�ڈȍ~���m��\�����K�v�ł��B

�u�i���葝���z���j�Z��ؓ��������ʍT���z�̌v�Z�����v��u�Z��擾�����ɌW��ؓ����̔N���c�����ؖ����v�Ȃǂ̕K�v���ނ�Y�t����K�v������܂��B

8. �Z��[���T���i���Łj�Ɋւ���悭���鎿��

�Z��[���T���Ɋւ���A�悭���鎿��Ɖ��܂Ƃ߂܂����B

�Z��[���T���̊m��\���̏��ނ̏��������悭�킩��܂���

�m��\���̏��ނ̏������ɂ��ẮA���Œ��̃T�C�g�Ɂu�m��\�����쐬�R�[�i�[�v������̂ŁA���̃T�C�g������Ɨǂ��ł��傤�B

�m��\�����쐬�R�[�i�[�𗘗p���Ċm��\�������쐬����ƁA�C���^�[�l�b�g�ie-tax�j�Ő\�����邱�Ƃ��ł��܂��B

�܂��A�Z���n���NJ�����Ŗ����ł��������̑��k��葱�����ł��܂��B

�ق��̍T���Ƃ̕��p�͉\�ł��傤���H

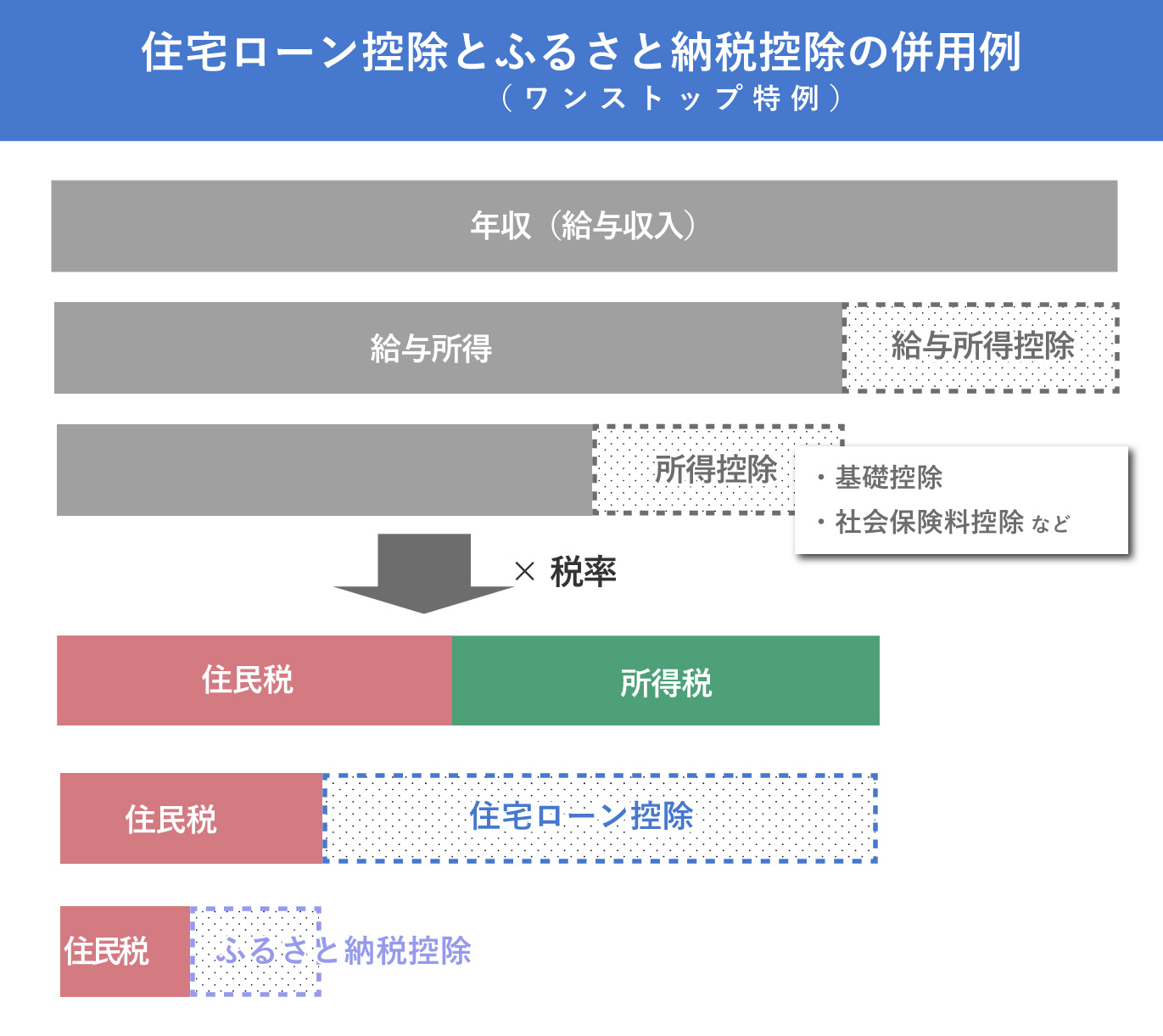

�Z��[���T���Ƃق��̍T���Ƃ̕��p�ɂ��ẮA�u���p�ł�����́v�Ɓu���p�ł��Ȃ����́v�ɕ������܂��B

�\6�F�Z��[���T���ƕ��p�\�E�s�\�Ȃ���

| ���p�ł������ |

|

|---|---|

| ���p�ł��Ȃ����� |

|

�ӂ邳�Ɣ[�łƕ��p����ꍇ

�ӂ邳�Ɣ[�ōT���ƁA�Z��[���T���́A�Ƃ��ɏ����łƏZ���ł���T������鐧�x�ł���A��{�I�ɂ͕��p�\�ł��B

�������A�Ŋz�T���̏����T������鏇�Ԃɒ��ӂ��Ȃ���A�T��������Ȃ��ꍇ�����邽�߁A���ӂ��K�v�ł��B

�ӂ邳�Ɣ[�ł̃����X�g�b�v���ᐧ�x��I�ꍇ�A�T���͂��ׂďZ���ł���s���܂��B

����ŁA�Z��[���T���͎�ɏ����ł���T������A�]���������Z���ł���T������܂����A�Z���ł̍T���ɂ͏���i�����ʼnېŏ�����5% / �ő�9.75���~�j������܂��B

�T���̗���͎��̒ʂ�ł��B

- �Z��[���T���������ł���T�������

- �����ł����������Ȃ����������Z���ł���ő�9.75���~�T�������

- �ӂ邳�Ɣ[�ŕ����Z���ł���T�������

�Z��[���T������ɏZ���ł��������邽�߁A�ӂ邳�Ɣ[�ł̍T���g���������Ȃ��Ă��܂��̂ł́A�ƐS�z�������������Ǝv���܂��B

�������A�ӂ邳�Ɣ[�ł̍T�����x�z�͈͓̔��ł���A�Z��[���T���Ƌ������邱�ƂȂ��T�������d�g�݂ɂȂ��Ă��邽�߁A�ߓx�ɐS�z����K�v�͂���܂���B

�O�̂��߁A���O�ɃV�~�����[�V�����ȂǂōT���z�����O�Ɋm�F���Ă����܂��傤�B

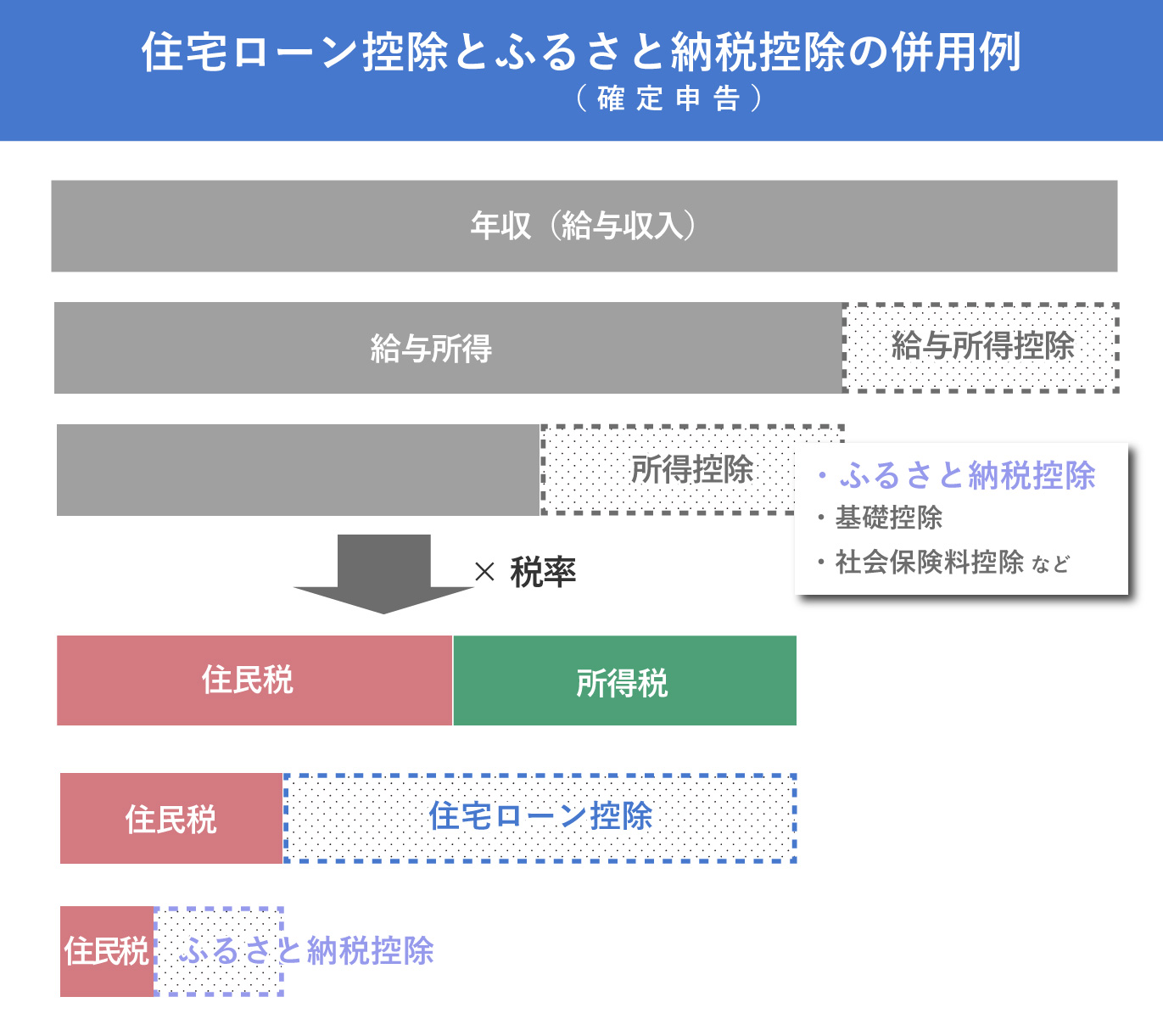

�m��\�������Ăӂ邳�Ɣ[�ł̍T���\��������ꍇ�A�T���̗���͎��̒ʂ�ł��B

- �ӂ邳�Ɣ[�ł̊�t�z�������T���Ƃ��ċ��^��������T��

- �ېŏ������������A���ʂƂ��ď����ł��ቺ

- �Z��[���T���������ł���T�������

- �����ł����������Ȃ����������Z���ł���ő�9.75���~�T�������

- �ӂ邳�Ɣ[�ŕ����Z���ł���T�������

�m��\���̏ꍇ�A�ӂ邳�Ɣ[�łɂ���ĉېŏ���������A�����Ŏ��̂����邽�߁A�Z��[���T���ŏ����ł��獷��������z�������Ă��܂��܂��B

���̕��Z���ł���̍T�����������Ȃ�Ƃ����e�����o�܂��B

�Z��[���T���ɂ�����Z���ł̍T�������9.75���~�Ȃ̂ŁA����������I�[�o�[���Ă��܂��ƏZ��[���T���̈ꕔ�������ɂȂ��Ă��܂��\�������邽�߁A���ӂ��K�v�ł��B

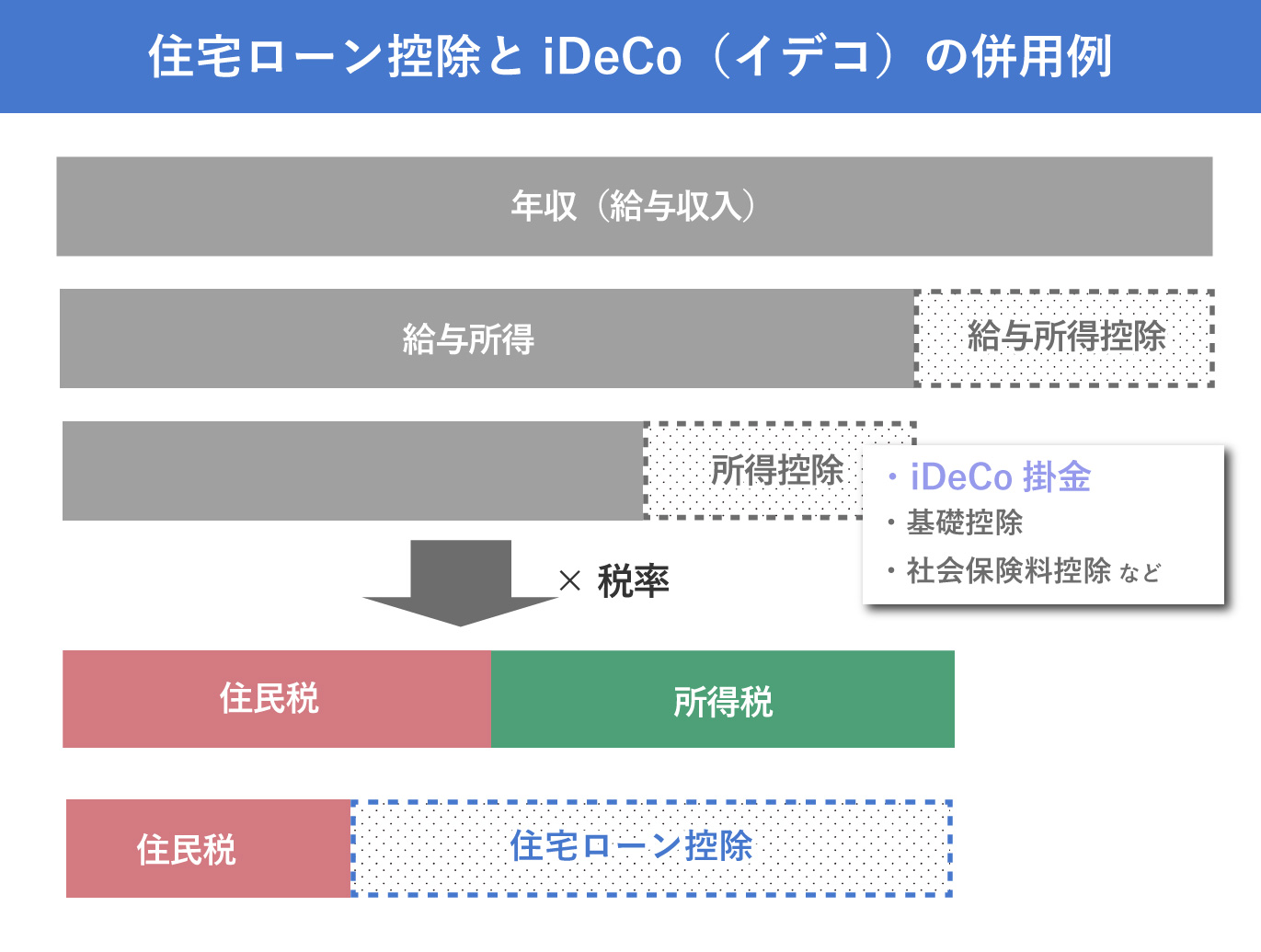

iDeCo�ƕ��p����ꍇ

iDeCo�ƏZ��[���T���p����ꍇ�AiDeCo�͏����T���̂��߁A���̊|���̕������ېŏ���������A���ʂƂ��ď����ł�����܂��B

���̕��Z���ł���̍T�����������Ȃ�܂��B

�Z��[���T���ɂ�����Z���ł̍T�������9.75���~�Ȃ̂ŁA����������I�[�o�[���Ă��܂��ƏZ��[���T���̈ꕔ�������ɂȂ��Ă��܂��\�������邽�ߒ��ӂ��K�v�ł��B

iDeCo�̊|���ɂ�菊���ł��ǂꂮ�炢����̂��A���d�v�Ȃ��߁A���O�ɃV�~�����[�V�������Ċm�F���Ă����܂��傤�B

9. �Z��[���T���i���Łj�̓��e�͒���I�ɕς��I�ŐV�����`�F�b�N���Ă������I

2025�N���݂̏Z��[���T���̊T�v��ύX�_�A���ӓ_�A�v�Z���@�A�悭���鎿��Ȃǂɂ��Ă��킵��������܂����B

�Z��[���T���́A�Z��̎擾���S���y�����鐧�x�̂��߁A�ϋɓI�ɗ��p���ׂ��ł��B

�������A�擾����Z��̎�ނ█�N�s����Ő������ɂ���čT���z���ς��̂ŁA�ŐV���𐏎��`�F�b�N���Ă����܂��傤�B

�r�c��B��s�ł́A�Z��[���Ɋւ��邳�܂��܂Ȃ����k�������Ă���܂��B

���ЁA���C�y�ɂ����k���������B

���ڃJ�e�S�����[�h

�C�ɂȂ�J�e�S�����[�h����

�m�肽�������݂��悤