住宅ローンを組んでいる方は、一度は「繰上返済」という言葉を聞いたことがあるのではないでしょうか。

「住宅ローンを早く完済したい」「利息負担を減らしたい」という方にとって、繰上返済はメリットの多い選択肢の一つです。

しかし、繰上返済は必ずしも最善策とは限りません。

ほかの返済方法と比較し、メリット・デメリットをしっかり理解したうえで、自分に合った返済方法を選ぶことが重要です。

この記事では、繰上返済のメリット・デメリットや注意点について解説していきます。

1. 住宅ローンの繰上返済とは?

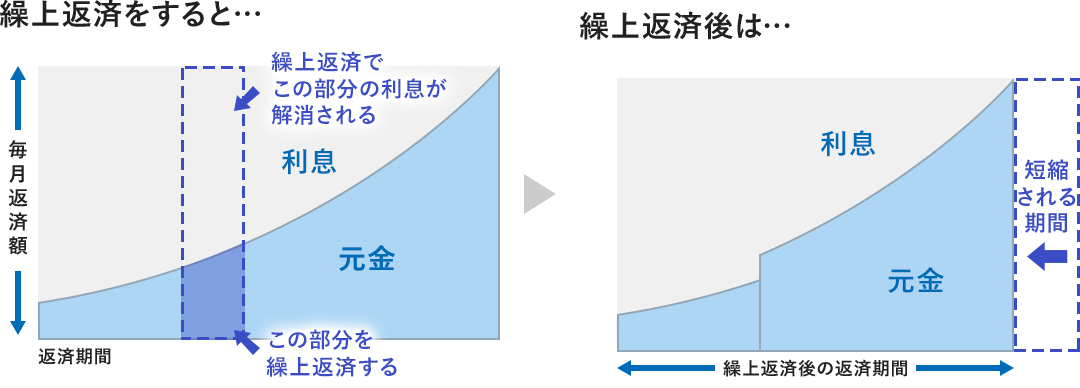

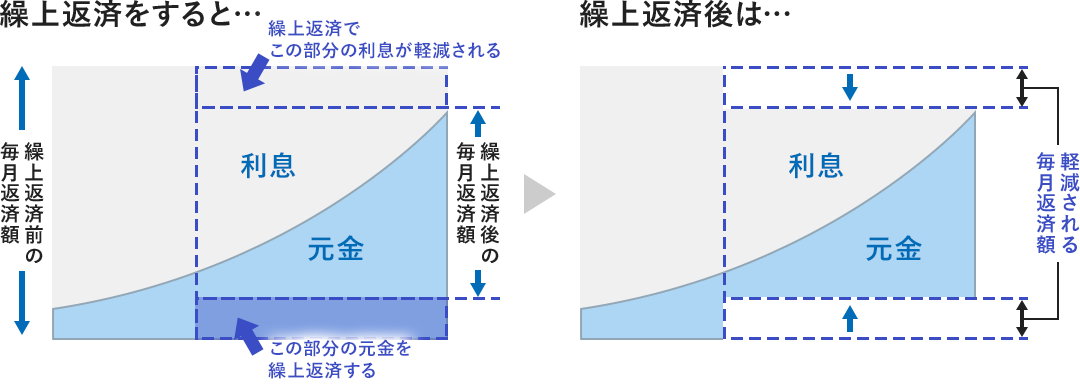

繰上返済は、月々のローン返済とは別に元金の一部または全部を前倒しで返済する方法のことです。

まとまった余剰資金があるときに、選択する返済方法です。

なお、元金の一部を返済することを「一部繰上返済」といい、元金全額を返済することを「全額繰上返済」といいます。

定年後に退職金の入金があった時点で、全額繰上返済を選ぶパターンも多く見られます。

次からは一部繰上返済について、くわしく説明したいと思います。

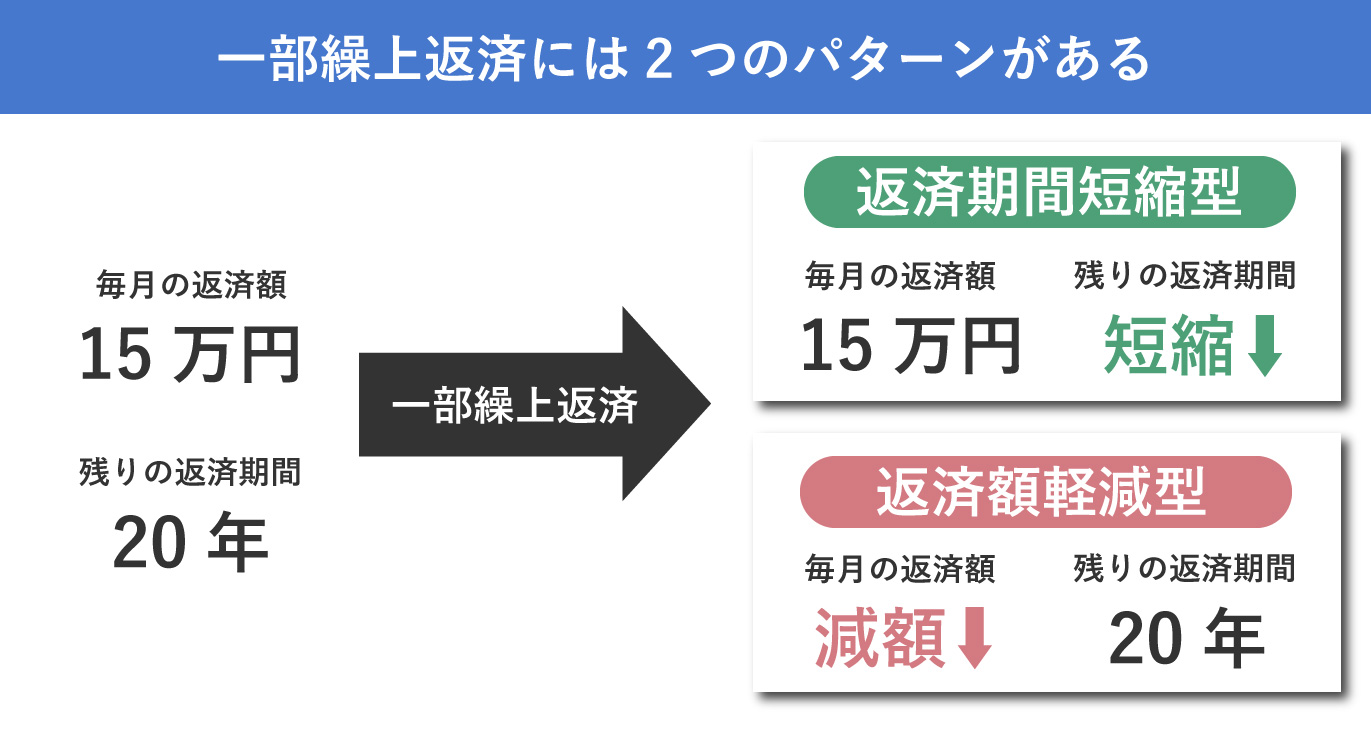

2. 住宅ローンの一部繰上返済には2パターンある

一部繰上返済には2つのパターンがあります。

月々の支払額はそのままに返済期間を短縮する「返済期間短縮型」と、返済期間はそのままに月々の返済額を減らす「返済額軽減型」です。

繰上返済を検討するときは、ライフスタイルの変更に合わせて最適な返済方法を選びましょう。

それぞれの特徴について説明します。

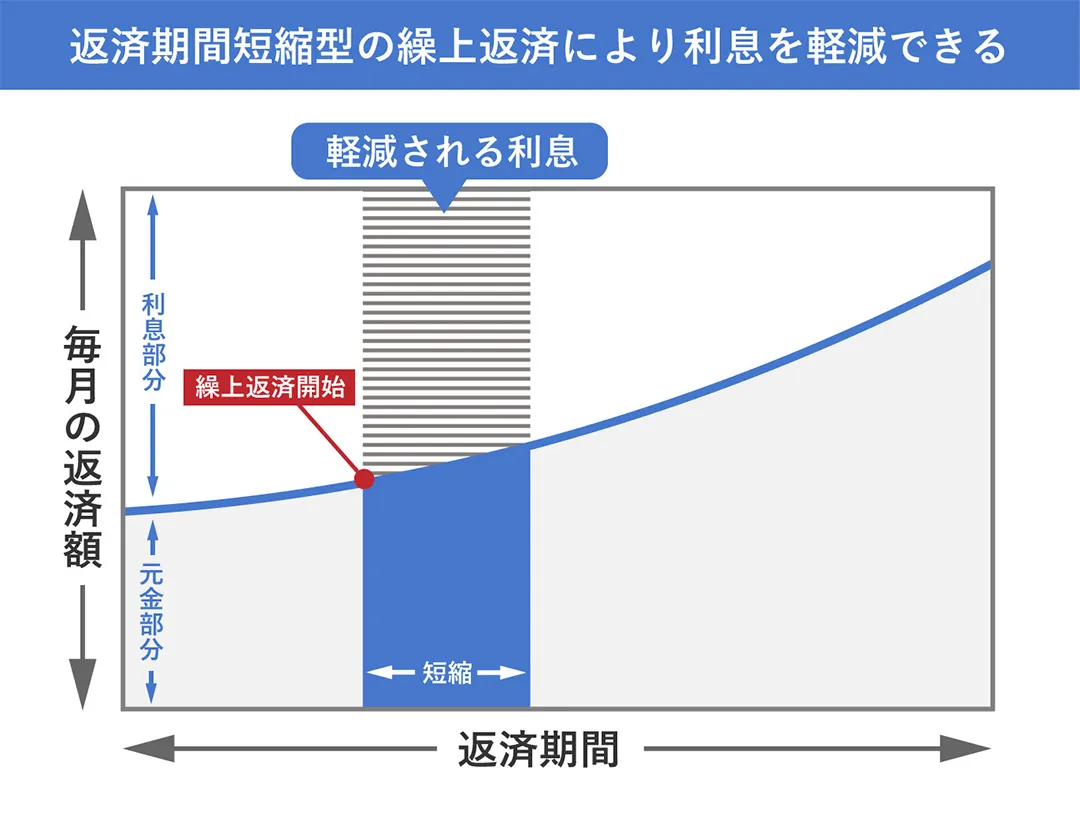

返済期間短縮型

返済期間短縮型は、月々の返済額はそのままで、返済期間を短縮する方法です。

ボーナスや臨時収入などでまとまったお金があるときにその一部を返済することで、住宅ローンの返済期間を短くすることができます。

「退職までに住宅ローンを完済したい」というような目標がある場合に有効です。

支払いの期間が短くなることで、本来支払うはずだった利息を減らせるメリットもあります。

ただし、返済期間は短縮されますが、月々の返済額は変わらないという点には注意が必要です。

万が一に備えて月々の支出を圧縮したい場合には向いていません。

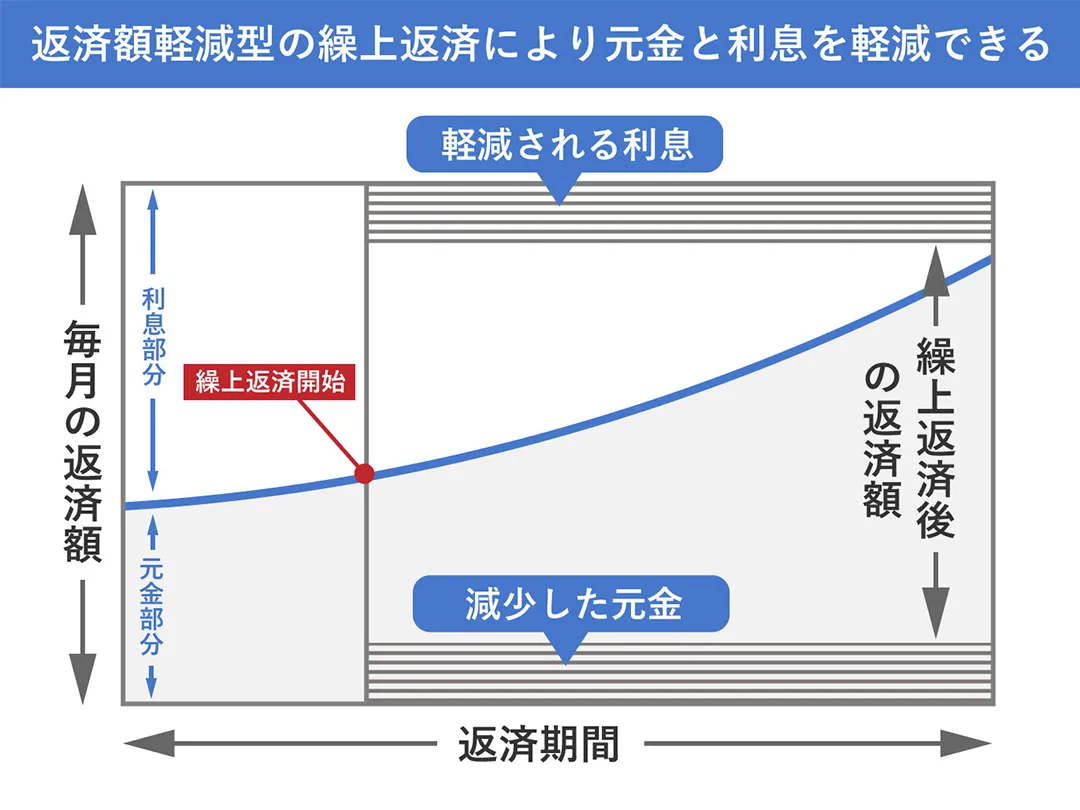

返済額軽減型

返済額軽減型は、返済期間はそのままに、毎月の返済額を軽減する方法です。

毎月の支払いが少なくなるため、月々の支払いによる家計への圧迫が少なくなります。

万が一収入が減った場合でも、返済額軽減型による繰上返済で月々の支払いを減らしておけば安心できます。

しかし、月々の支払額は減少しても返済期間は短縮されないため、返済期間短縮型に比べると、利息の総額は大きくは減少しません。

利息負担の軽減効果は返済期間短縮型よりも少ないといえます。

ライフプランの変更に合わせて早めにローンを完済してしまいたい場合は、返済期間短縮型を選びましょう。

返済額軽減型は返済期間が短縮されないため、例えば定年退職までにローンを完済したいなど、完済のゴールを決めたい方には向いていません。

3. 住宅ローンの一部繰上返済のメリット

返済期間短縮型と返済額軽減型、どちらを選んでも今後支払う予定の利息負担を軽減することができます。

住宅ローンは元金の残高に対して利息負担が発生するため、将来の金利変動やライフスタイルの変化に対応したい場合、残高が多く残っている早い時期に繰上返済を行うのがおすすめです。

先に繰上返済しておけば、将来金利が上がった場合でも月々の支払いへの影響は少なく済みます。

返済期間短縮型と返済額軽減型のそれぞれのメリットは、以下のとおりです。

返済期間短縮型のメリット

返済期間短縮型のメリットは、支払利息を大きく削減できることです。

同じ金額を同じタイミングで繰上返済する場合、返済額軽減型よりも返済期間短縮型のほうが支払利息の軽減に効果的です。

返済期間短縮型は完済時期を前倒しにできるため、早めにローン返済から解放されます。

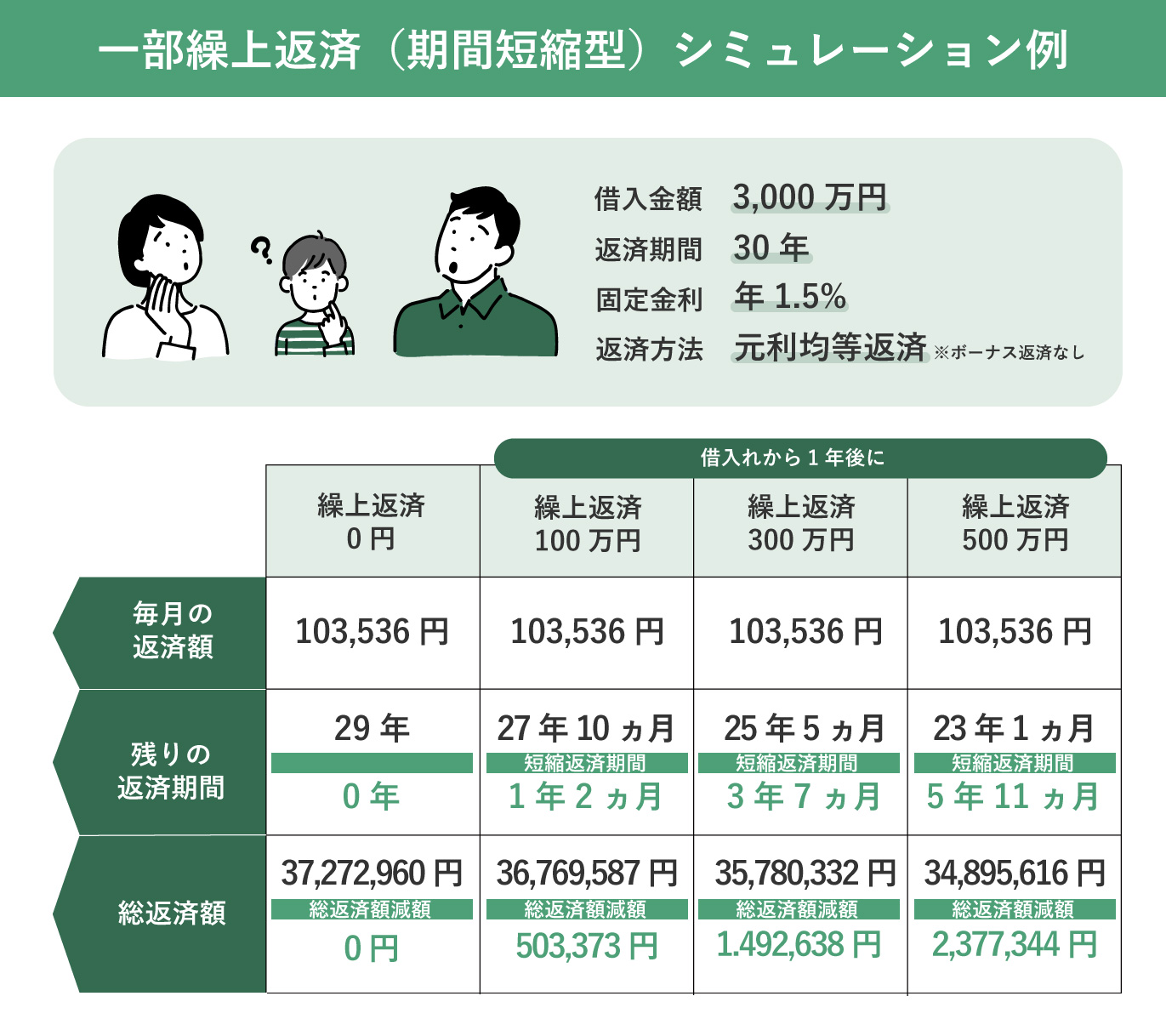

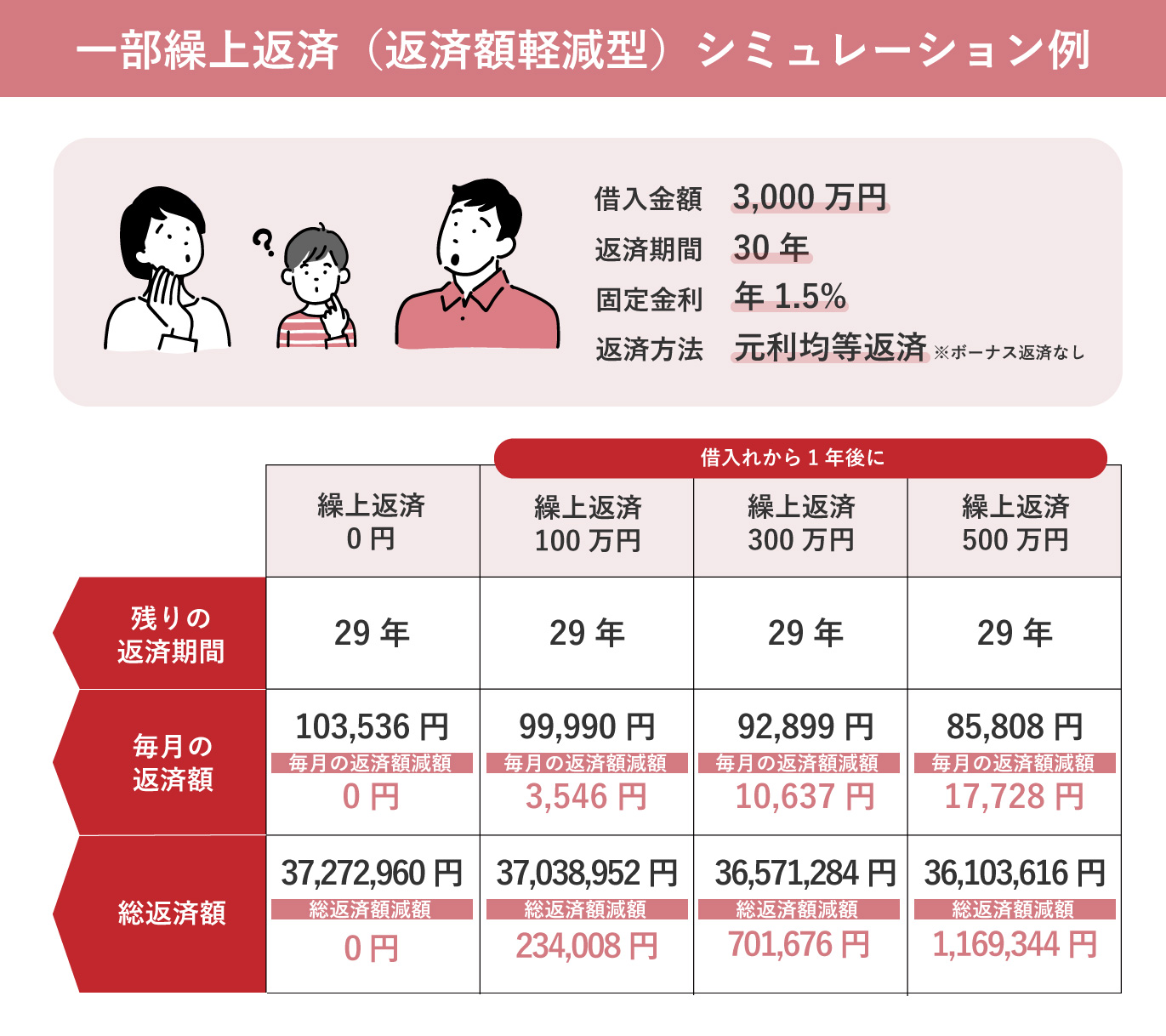

たとえば、下図のような条件で一部繰上返済を返済開始から1年後に100万円、300万円、500万円行った場合の効果についてシミュレーションしてみましょう。

上記シミュレーション例を見ると、繰上返済額が増えるごとに、毎月の返済額は変わりませんが、返済期間は短く、総返済額は少なくなっていることがわかります。

このように一部繰上返済で期間短縮型は、返済期間を短く、かつ総返済額を少なくする最も効率の良い方法です。

収入が減少する定年退職後の生活を計画するうえで、返済期間短縮型の繰上返済は欠かせません。

しかし、無理に繰上返済をしすぎると、生活資金やいざという時の資金が枯渇してしまいます。

計画的に手元資金を残しつつ、良いタイミングで返済期間短縮型の繰上返済を行いましょう。

返済額軽減型のメリット

返済額軽減型は、返済期間は変えずに毎月の返済額を軽減する繰上返済の方法です。

たとえば、下図の条件で住宅ローンを借入れした場合のシミュレーションを行ってみましょう。

繰上返済をしないと返済額は毎月103,536円ですが、返済額軽減型で1年後に100万円の繰上返済を行った場合、毎月の返済額は99,990円に減少します。

また、繰上返済額が増えるごとに、92,899円(繰上返済額300万円)、85,808円(繰上返済額500万円)と毎月の返済額が減っていきます。

返済額軽減型は子どもの成長に伴う教育費の出費や将来のライフスタイルの変容に備えて月々の支払いを抑えたい場合、返済額軽減型のほうがメリットを感じやすいでしょう。

なお、変動金利型の場合、金利水準次第では返済額が思ったよりも減らないこともあるため、注意が必要です。

4. 住宅ローンの一部繰上返済のデメリット

繰上返済に共通するデメリットは手元資金がなくなることです。

手元資金をまとめて繰上返済に充ててしまうと、かえってデメリットが大きくなることもあります。

思わぬ出費が発生する可能性を考えると、ある程度の資金を手元に残しておくことは大切です。

住宅ローンの残高が減ると住宅ローン控除の控除額が減ることも認識しておきましょう。

繰上返済を優先すべきケースは、住宅ローンの借入金利が住宅ローン控除による減税分より高い場合です。

返済期間短縮型と返済額軽減型のそれぞれのデメリットは、以下のとおりです。

返済期間短縮型のデメリット

返済期間短縮型のデメリットは、すぐに繰上返済の効果を実感しにくいことが挙げられます。

直近の月々の負担は変わらないため、返済期間が長く残っている場合は特に、当面はメリットを実感できないかもしれません。

また、繰上返済に充てる資金が少ない場合、削減できる利息分が少ないため、繰上返済手数料が発生する場合などは効果が得にくいというデメリットもあります。

住宅ローン控除を受けている場合、返済期間を短縮することで、対象外となってしまう可能性があることも認識しておきましょう。

返済額軽減型のデメリット

返済額軽減型は月々の返済額は減らせるものの、返済期間短縮型に比べると支払利息分の大幅な軽減には効果が少ないと言えるかもしれません。

返済総額は、返済期間短縮型よりも多くなります。

月々の返済額を抑える目的以外では、それほど大きなメリットは得られないかもしれません。

また、返済期間短縮型同様に、繰上返済には手数料がかかる場合があります。

手数料に見合うだけのメリットが得られるのか、繰上返済を検討するときは十分に確認することが大切です。

5. 住宅ローンの一部繰上返済は返済期間短縮型・返済額軽減型どちらがお得?

住宅ローンの一部繰上返済を検討する場合、「私の場合は、返済期間短縮型か返済額軽減型のどちらがお得なんだろう?」と迷ってしまう方も多いと思います。

どちらを選ぶかによって、将来的な返済額の負担や減らせる総返済額が大きく変わります。

返済期間短縮型がお得な人

返済期間短縮型は、トータルで返済額を減らしたい方や、「定年前に住宅ローンを完済したい」など返済期間を短くしたい方におすすめです。

毎月の支払い金額は変わらないため、家計に余裕があり、収入が安定している方におすすめの繰上返済の方法です。

返済額軽減型がお得な人

返済額軽減型は、毎月の支払い金額を減らしたい方におすすめです。

繰上返済した分、毎月の支払い金額が減るため、「転職や育休などにより一時的に収入が減る可能性がある」「教育費や生活費が多くかかるため、家計の余裕を確保したい」という方におすすめの繰上返済の方法です。

また、毎月の支払い金額が減り、浮いたお金をそのまま資産運用や老後資金に回したいと考えている方にも向いています。

6. 住宅ローンの一部繰上返済を行うのにベストなタイミング

繰上返済のタイミングは、早ければ早いほど効果的です。

理由として、シンプルに残高が多いときの繰上返済のほうが支払利息の圧縮効果が見込めるためです。

また、「10万円でこまめに繰上返済をすべきか」や、「100万円貯めてからのほうが良いのか」と迷う方も多いのではないでしょうか。

基本的な考え方は「早めに、こまめに」です。

こまめな繰上返済でも、その都度残高が減るため、支払利息の削減効果が得られます。

ただし、繰上返済にかかる手数料が発生する場合は、返済の都度手数料を支払うことになってしまうため、手数料の有無を確認することが大切です。

一部繰上返済を行うタイミングと効果の違い(1年・5年・10年)

同じ100万円を一部繰上返済するのでも、どのタイミングで行うのかによって経済効果が変わってきます。

一部繰上返済を行うのであれば、返済開始からの期間が短いほど残高が多く、利息のかかる元金を一気に減らすことができ、節約できる利息は大きくなるので、1年目に行うと一番効果が高くなります。

5年後、10年後と返済が進むほど残高が少なくなり、利息部分が小さくなり、利息削減効果は少なくなっていくので、早いタイミングでの一部繰上返済がおすすめです。

一方で、一部繰上返済だけではなく、住宅ローン控除も残高によって控除額が変わってきます。

早いタイミングで一部繰上返済をしすぎると、本来受けられたはずの住宅ローン控除額が減ってしまい、トータルで損をしてしまう場合があるので注意しましょう。

7. 住宅ローンの一部繰上返済を行う際の注意点

繰上返済を行う際には、以下のポイントに注意する必要があります。

- 無理な繰上返済はやめましょう

- 繰上返済が一番お得な方法なのかを十分検討しましょう

- 住宅ローン控除を受けたい場合は、返済期間が控除期間未満にならないように注意しましょう

- 繰上返済の手数料がかかる場合があるので注意しましょう

- 団信の保険期間が短くなるので注意しましょう

「繰上返済すれば返済金額が少なくなる」というメリットだけで安易に行ってしまうと、後悔してしまう可能性もあります。

それぞれの注意点について、詳細を説明します。

無理な繰上返済はやめましょう

繰上返済は手元資金に余裕があるときに行うのがおすすめです。

たとえば、ボーナスが出たときや臨時収入があったときなど、生活に支障が出ない範囲で行いましょう。

繰上返済によって生活を圧迫してしまうと本末転倒です。

また、子どもの教育費や老後の資金など、将来の資金計画を変更してまで繰上返済に充てるのはおすすめできません。

将来の負担を早めに軽減するのは大事ですが、繰上返済のために今の生活を圧迫しないようにしましょう。

繰上返済が一番お得な方法なのかを十分検討しましょう

繰上返済は、住宅ローン完済を早める有効な手段の一つですが、必ずしも最善策とは限りません。

繰上返済が最善の方法なのか、いま一度検討する余地があります。

繰上返済に手元資金を充てるよりも、ほかのことにお金を使ったほうが良いケースも考えられます。

また、より低い金利を提供している金融機関があれば、借換えのほうがメリットを得られる場合があることも認識しておきましょう。

繰上返済を行う前に、まずはシミュレーションによってどの程度の効果が得られるのか、事前の確認が必要です。

住宅ローン控除を使いたい場合は、返済期間が控除期間未満にならないように注意しましょう

住宅ローン控除を受けるためには、返済期間に関する要件が定められています。

返済期間短縮型の繰上返済によって返済期間が控除期間より短くなってしまう場合、住宅ローン控除が適用されない可能性があります。

繰上返済後の返済期間で住宅ローン控除が受けられるのか、よく確認しましょう。

繰上返済の手数料がかかる場合があるので注意しよう

金融機関によっては繰上返済手数料がかかる場合があります。

手数料がかかる場合、手数料と支払利息の圧縮効果を比べたうえで、どの程度のメリットがあるのか見極めが必要です。

これから住宅ローンを選ぶ場合、繰上返済のことも視野に入れて「繰上返済手数料0円」「繰上返済金額に条件なし」に対応する金融機関を選ぶと良いでしょう。

なお、全額繰上返済の場合、手数料がかかることが多いです。

手数料と削減される利息分のバランスを事前に確認しましょう。

団信の保険期間が短くなるので注意しましょう

住宅ローンを組むと、一緒に加入するのが「団体信用生命保険(団信)」という保険です。

これは、万が一高度障害で働けなくなったり、亡くなってしまったりした場合に、残りのローンを代わりに払ってくれる保険です。

団信は、住宅ローン利用時のみ加入できる特殊な保険なので、多くの金融機関が保険料として別途負担することなく利用できるような取扱いを行っています。

しかし、住宅ローンを繰上返済して残りの返済期間が短くなると、この団信の保険期間も短くなってしまいます。

そのため、繰上返済をする前に団信の保障内容をよく確認し、保険期間が短くなることでデメリットとならないか、よく確認しておきましょう。

8. 住宅ローンの繰上返済に関するよくある質問

住宅ローンの繰上返済に関して、よくある質問と回答をまとめました。

住宅ローン控除と一部繰上返済、どちらを優先させるべき?

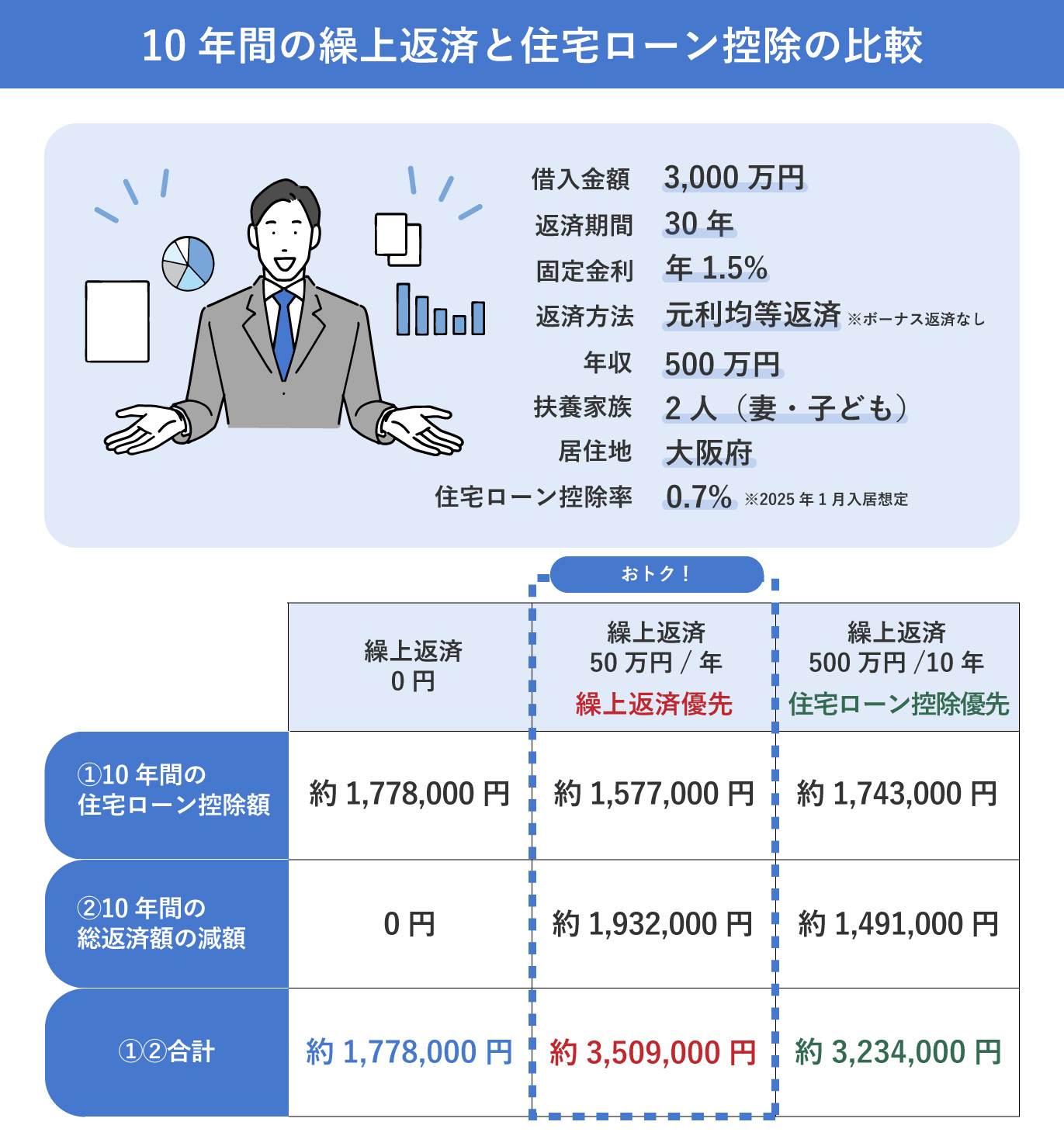

住宅ローン控除額は住宅ローン残高に応じて決まるため、控除期間中(一般的には10年間)は、あえて住宅ローン残高を減らさない方がお得になるケースがあります。

たとえば、下図のような条件のご家庭が、控除期間である10年間で、「年間50万円の繰上返済をした場合(繰上返済優先)」と「10年後に500万円の繰上返済をした場合(住宅ローン控除優先)」でどちらがお得になるのかを比べてみると、以下のようになります。

上図の条件の場合、住宅ローン控除を優先して繰上返済を10年間避けるよりも、繰上返済を毎年行った方がお得ということになります。

- このシミュレーションは、借入金や返済期間、金利、課税所得、扶養家族の有無、子どもの年齢、居住地域、など各個人の状況に応じて数値が異なります。あくまで住宅ローン控除と繰上返済の効果を比較するための参考としてご覧ください。ご自身の詳細なシミュレーションは各銀行窓口などでご相談ください。

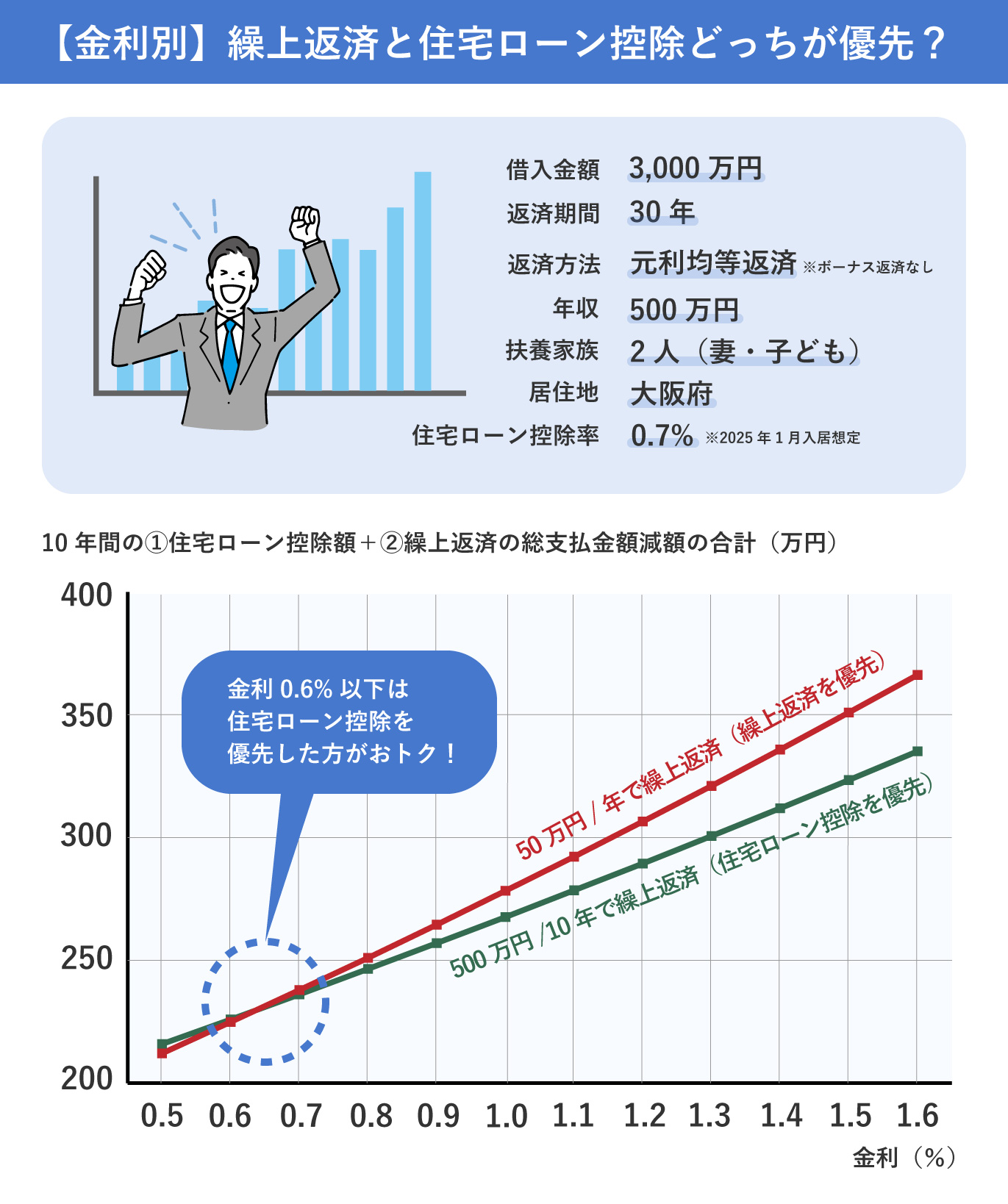

住宅ローン控除額は住宅ローン残高がどれぐらいあるかに左右されますが、繰上返済による総支払額の減額効果は金利や返済期間に左右されます。

そのため、どちらを優先すべきかは各個人の金利や返済期間によって変わってくるのです。

たとえば、「10年間の住宅ローン控除額」と「繰上返済の総支払金額減額」の合計を金利0.6%~1.6%まで比べてみると以下のようになります。

この条件では、0.6%以下の金利で借入を行う場合は、住宅ローン控除を優先して10年間は繰上返済をしないほうがお得であることがわかります。

一方で、0.7%以上の金利で借入を行う場合は、10年間、毎年繰上返済を行なったほうがお得です。

このように、住宅ローン控除と繰上返済のどちらを優先すべきかは、各個人の状況によって変わりますが、シミュレーションを行うことで、見えてきます。

少しでも賢く、お得に住宅ローンを返済していくためにも、各自の状況でシミュレーションを行いましょう。

関連記事:住宅ローン控除(減税)とは?

低金利のローンへの借換えと一部繰上返済、どちらがお得?

まずは、より金利が低い借換え先はないか、探してみましょう。

繰上返済よりも借換えの方が効果を得やすい場合もあります。

住宅ローンの借換えの目安には「金利差1%以上、残り返済期間10年以上、ローン残高1,000万円以上」というものがあります。

条件に合致する場合は、借換えによる利息負担削減効果が大きいため、借換えを検討することが推奨されます。

より低い借換え先が見当たらない場合、返済期間が10年未満であったり、ローン残高が1,000万円未満など借換えによるメリットを得られない場合は、繰上返済を選択するという考え方です。

定年退職までに住宅ローンの返済は終わらせた方が良い?

定年後は無収入になることを考えると、住宅ローンは定年退職までに完済するのが理想です。

いくら退職金や定年までに貯めた預貯金があるといっても、年金だけでローン返済を続けていくのは負担が大きすぎます。

ただし、「定年退職するまでに完済する」ということを優先しすぎて、無理な繰上返済をして預貯金を減らしてしまうと、いざという時の備えがなくなってしまいます。

生活資金や緊急対応資金を減らしてまで無理に繰上返済をするのはやめましょう。

前述のようにいつどれぐらいの金額で繰上返済を行えば、住宅ローン控除や繰上返済による効果を最大化できるのか、シミュレーションを行い、余裕がある範囲で計画的に繰上返済を行っていくことが大切です。

9. 繰上返済の方法・手順

住宅ローンの繰上返済を行う手順は次の通りです。

- 返済方法(期間短縮型or返済額軽減型)・金額を決める

- 金融機関の条件(最低金額の設定、ネット手続きの可否、手数料の有無)を確認する

- ネットバンキングもしくは店舗窓口で繰上返済手続きの申込み

- 繰上返済実行

なお、繰上返済の手続きには手数料がかかる場合もあります。

ネットバンキングだと手数料がかからない金融機関も多く、窓口受付よりお得なケースが多いです。

池田泉州銀行の住宅ローン繰上返済について詳細は、サービスページに記載していますので、あわせてご覧ください。

関連ページ:繰上返済

10. 繰上返済はあくまで一つの返済手段!お得かどうかを十分検討しましょう

繰上返済は支払利息の負担を減らすための返済方法です。

返済期間を短くする返済期間短縮型と、月々の支払金額を減らす返済額軽減型の2つの方法があります。

支払利息の圧縮効果が高いのは返済期間短縮です。

返済額軽減型は月々の支払い負担は減るものの、支払利息の圧縮効果は返済期間短縮型に比べると少ないです。

住宅ローン控除や借換えなど、支払利息を軽減する方法はほかにもあります。

必ずしも「繰上返済が最適!ほかの方法はあり得ない」というわけではありませんので、シミュレーションを元に、もっとも良い方法を選択するようにしましょう。

池田泉州銀行では住宅ローンの相談を承っております。

- 本記事内におけるシミュレーションは、実際の数値と異なる場合があります。

目安としてご覧ください。

注目カテゴリワード

気になるカテゴリワードから

知りたい情報をみつけよう