投資信託の基礎知識

投資信託ってどんなしくみ

投資信託をはじめる時のみんなのギモン

投資信託は思っているほど難しくありません!

みなさんのあらゆるギモンにおこたえします。

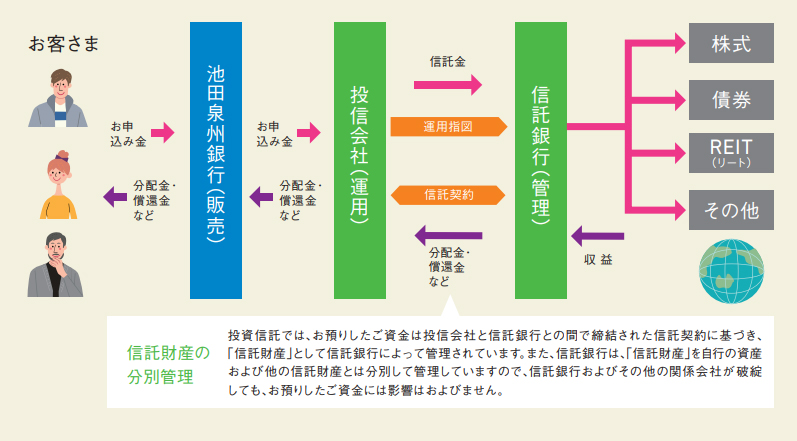

投資信託ってどんなしくみ?

投資信託とは、お客さまから集めたお金をひとつにまとめ、運用のプロ(専門家)が国内外の複数の株式や債券などに分散して投資し、その運用成果をお客さまに分配する仕組みの商品です。

- 上記の図はイメージ図です。将来の運用成果等を保証するものではありません。

投資信託の魅力

株式や債券投資にはある程度まとまった資金が必要ですが、投資信託は少額からでもスタートすることができます。

投資に関する高度な知識や技術を持った運用のプロが、お客さまに代わって運用します。

国内外の株式や債券等、幅広く分散させて投資できるため、リスクを抑える効果が期待できます。

運用スタイルや投資対象等、さまざまな特徴の商品からお選びいただけます。当行取扱い商品の詳細は「投資信託ラインアップ」をチェック!

NISA制度を活用した資産形成が可能です。

投資信託の投資対象には

どんなものがある?

投資信託の代表的な投資対象には「株式」「債券」「不動産投資信託(REIT)」があり、これを「国内」「海外」に分けると、大きく6種類の投資対象となります。

(これら投資対象を複数組み合わせたものを「バランスファンド」といいます。)

投資対象の違いにより、期待できるリターン(収益)やリスクも変わってくるので、それぞれの投資対象の特徴をおさえておきましょう!

上記は一般的な事項に関する例示あるいはイメージ図であり、すべてを説明しているものではありません。将来の動向を示唆あるいは保証するものでもありません。

株式

企業が必要な資金を調達する際に発行する証券のことです。

投資家はその証券を購入することで株主となり、企業から様々な権利を得ることができます。

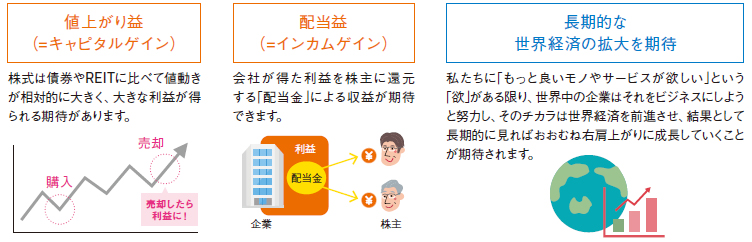

株式投資の魅力

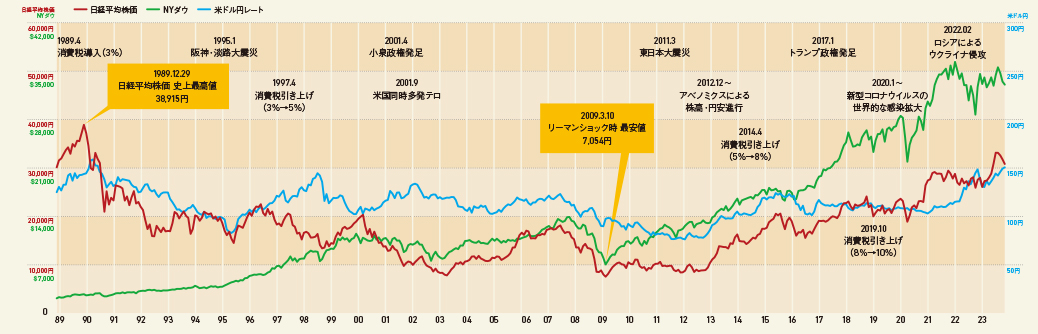

過去30年の振返り

主な出来事と日米株価・為替の推移

- データ期間:[NYダウ(米ドル)、日経平均株価(円)、米ドル円(円)]1988年12月末〜2023年10月末

出所:IMF「World Economic Outlook Database, October 2022」、ブルームバーグを基にアセットマジネメントOne作成

各資産の指数の詳細についてのご説明

- 【日経平均株価】

- 「日経平均株価」は、株式会社日本経済新聞社によって独自に開発された手法によって、算出される著作物であり、株式会社日本経済新聞社は、「日経平均株価」自体および「日経平均株価」を算定する手法に対して、著作権その他一切の知的財産権を有しています。

- 【ダウ・ジョーンズ工業株価平均】【S&P グローバル REITインデックス】【S&P 各国・地域別REIT インデックス】

- 「指数名」は、S&Pダウ・ジョーンズ・インデックスLLCまたはその関連会社の商品であり、これを利用するライセンスが委託会社に付与されています。

S&Pダウ・ジョーンズ・インデックスLLC、ダウ・ジョーンズ・トレードマーク・ホールディングズLLCまたはその関連会社は、いかなる指数の資産クラスまたは市場セクターを正確に代表する能力に関して、明示または黙示を問わずいかなる表明または保証もしません。また、[指数]のいかなる過誤、遺漏、または中断に対しても一切責任を負いません。

投資信託は元本を割込むリスクがあります。

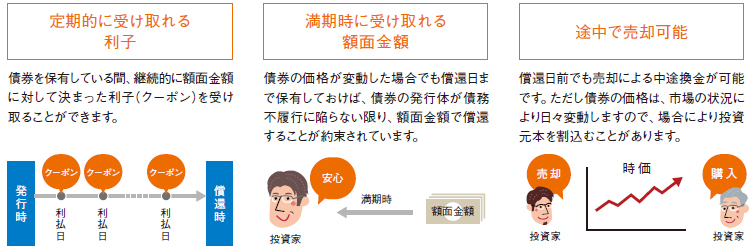

債券

国や地方公共団体、企業などが必要な資金を調達する際に発行する証券のことです。債券を保有する投資家は、定期的な利子のほか、満期日には額面金額である償還金および利子を受け取ることができます。

債券投資の魅力

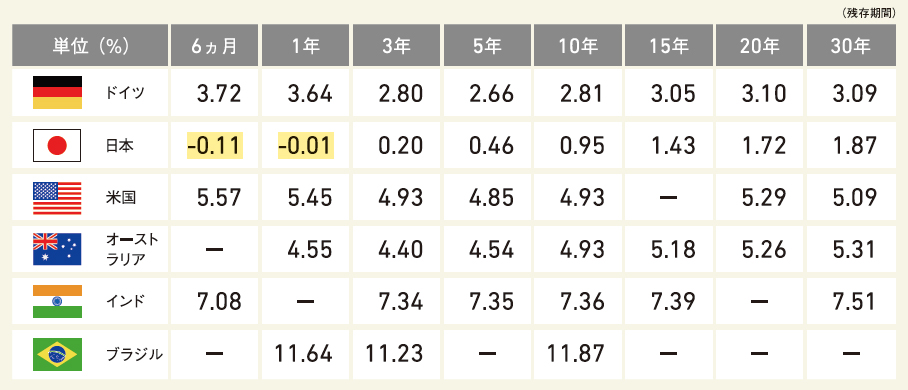

主要各国の国債利回り

- 2023年10月末時点

- 上記は、将来における主要各国の国債利回りを示唆・保証するものではありません。

出所:ブルームバーグを基にアセットマネジメントOne作成

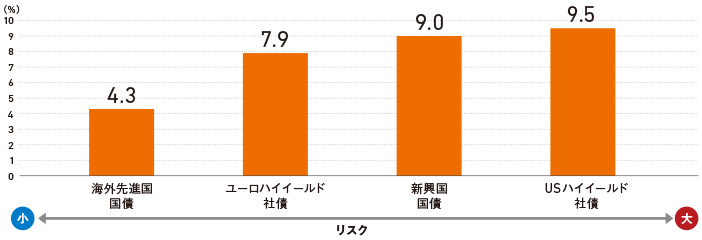

- 2023年10月末時点

- 海外先進国国債:FTSE世界国債インデックス(除く日本)、ユーロハイイールド社債: ICE BofA Euro High Yield Constrained Index、USハイイールド社債:ICE BofA US High Yield Index、新興国国債:JPモルガン・エマージング・マーケット・ボンド・インデックス・プラス

出所:各種データを基にアセットマネジメントOne作成

各資産の指数の詳細についてのご説明

- 【FTSE世界国債インデックス】

- FTSE世界国債インデックスは、FTSE Fixed Income LLCにより運営されている債券インデックスです。同指数はFTSE Fixed Income LLCの知的財産であり、指数に関するすべての権利はFTSE Fixed Income LLCが有しています。

- 【JPモルガン・エマージング・マーケット・ボンド・インデックス・プラス】

- JPモルガン・エマージング・マーケット・ボンド・インデックス・プラスに関する著作権等の知的財産その他一切の権利はJ.P.モルガン・セキュリティーズ・エルエルシーに帰属します。

- 【ICE BofA Euro High Yield Constrained Index】【ICE BofA US High Yield Index】

- ICE Data Indices, LLC(「ICE Data」)、その関係会社及びそれらの第三者サプライヤーは、明示又は黙示のいずれかを問わず、インデックス、インデックス・データ、及びそれらに含まれ、関連し、又は派生する一切のデータを含めて、商品性又は特定の目的若しくは使用への適合性の保証を含む一切の表明及び保証を否認します。ICE Data、その関係会社又はそれらの第三者サプライヤーは、インデックス、インデックス・データ若しくはそれらの構成要素の適切性、正確性、適時性又は完全性について、なんら損害賠償又は責任を負わず、インデックス、インデックス・データ及びそれらの全ての構成要素は、現状有姿において提供されるものであり、自らの責任において使用いただくものです。ICE Data、その関係会社及びそれらの第三者サプライヤーは、アセットマネジメントOne(株)又はその製品若しくはサービスを後援、推薦又は推奨するものではありません。

投資信託は元本を割込むリスクがあります。

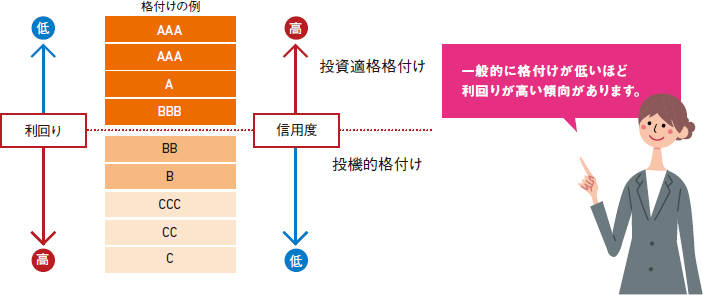

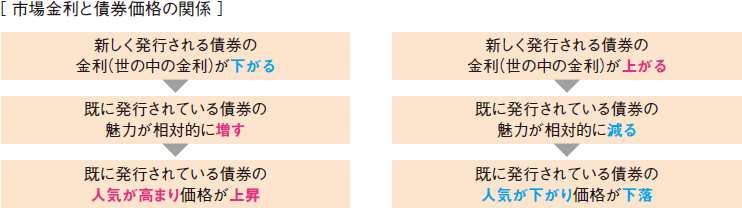

「債券の金利」と「格付け」について

金利と債券価格の関係は?

一般的に債券価格は金利と逆向きに動きます。

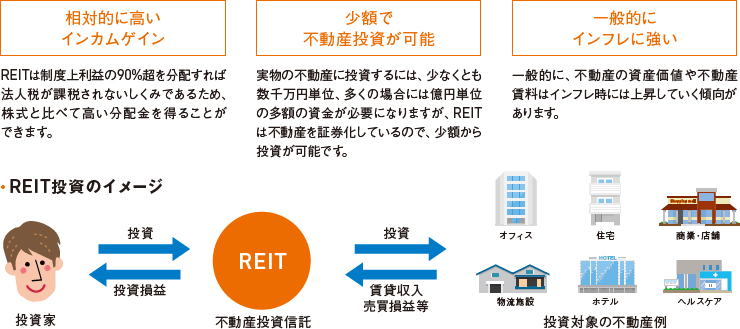

不動産投資信託(REIT)

投資家から集めたお金で不動産を購入して得られる、賃貸料や不動産売買益を投資家に配当するもので、不動産投資信託とよばれています。

REIT投資の魅力

しかし、リートであれば少額から手軽に始めることができ、不動産投資の経験豊富なプロが複数の資産に分散投資しながら運用し、不動産に関連する業務を行う業者を選択・監督・指示してくれます。

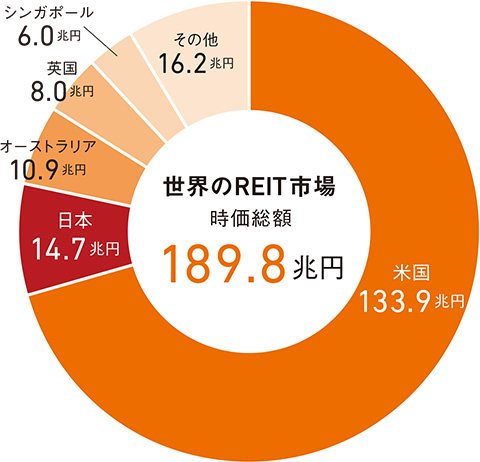

世界のREIT市場の規模

- 2023年10月末時点

- S&P グローバルREIT インデックス採用銘柄の上位構成国・地域の時価総額であり、各国・地域のREIT市場全体の時価総額とは異なります。

出所:S&Pを基にアセットマネジメントOne作成

各国のREIT配当利回りと10年国債利回り

- 2023年10月末時点

出所:S&P、ブルームバーグを基にアセットマネジメントOne作成

投資信託と預金はどこが違うの?

| 投資信託 | 円預金 | |

|---|---|---|

| 元本の 保証 |

元本は保証されて いません。 |

元本は保証されて います。 |

| 利息 (収益分配金) |

運用状況により受け取る金額(収益分配金)は 異なります。

|

あらかじめ決められた利率に 基づく利息を 受け取れます。 |

| 預金保険制度の適用 | 対象外です。

|

対象です。

|

投資信託に関するご注意事項

- 投資信託は、預金商品ではなく、元本の保証はありません。

- 投資信託の基準価額は、組入れ有価証券等の値動きにより変動するため、お受取金額が投資元本を割込むリスクがあります。外貨建て資産に投資するものは、この他に通貨の価格変動により基準価額が変動するため、お受取金額が投資元本を割込むリスクがあります。これらのリスクはお客さまご自身が負担することになります。

- 投資信託は、預金保険の対象ではありません。

- 当行で販売する投資信託は、投資者保護基金の対象ではありません。

- 当行は、投資信託の販売会社です。投資信託の設定・運用は投資信託委託会社または海外の投資顧問会社が行います。

- 投資信託をご購入の際は、最新の投資信託説明書(交付目論見書)を必ずご覧いただき、内容をご確認のうえ、ご自身でご判断ください。

投資信託に係るお客さまの負担となる主な費用

| 申込時に 直接負担 いただく 費用 |

申込 手数料 |

申込価額 × 3.85%(税抜3.5%)以内 |

|---|---|---|

| 解約時に 直接負担 いただく 費用 |

信託財産 留保額 |

解約請求受付日の基準価額 × 1.0%以内

|

| 保有 期間中に ファンドが 負担する費用 (間接的に 負担 いただく 費用) |

信託報酬 |

総資産額の年2.42%(税抜 年2.2%)以内

|

| その他の 費用 |

上記のほか、ファンドでは売買委託手数料、監査報酬、組入資産の保管等に要する諸費用、先物取引・オプション取引等に要する費用、投資するファンドの信託報酬等を負担しております。 |

- お客さまにご負担いただく費用等の合計額については、ファンドやお申込代金、保有期間等に応じて異なりますので、表示することができません。詳しくは投資信託説明書(交付目論見書)をご覧ください。

【2019年10月1日改定】

商号等

株式会社 池田泉州銀行

登録金融機関 近畿財務局長(登金)第6号

加入協会

日本証券業協会、一般社団法人金融先物取引業協会

お問合わせ・ご相談はこちら

店舗で相談する