投資信託の基礎知識

投資信託のリスクとその付き合い方について

投資信託のリスクと

その付き合い方について

投資信託って失敗したらお金なくなっちゃうのかな?

投資信託には値動きがあり、増えることも、減ることもあります。

ただし、正しく理解すれば怖いものではありません!

投資信託の「リスク」=「危険」

ではありません!

投資についてまわるリスクを「危険」「値下がり」とネガティブにとらえる方がいますが、投資信託では「リスク」とは「値動きがプラスやマイナスに動く幅」を言います。

- リスクが大きい

- 期待できるリターンが大きくなる分、相場が下落した際の値下がり幅も大きくなります。

- リスクが小さい

- 相場下落時の値下がり幅は小さいですが、上昇時に期待できるリターンも小さくなります。

資産運用ではリスクとリターンの

関係を知ることが重要です!

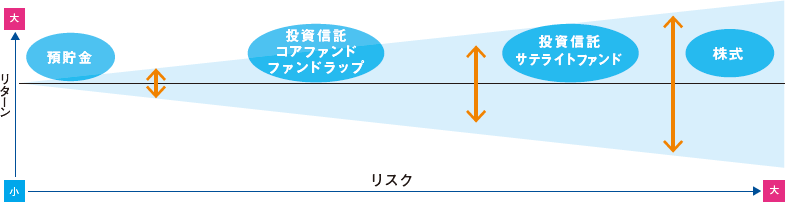

投資対象別のリスクとリターン

投資対象によってリスクやリターンの大きさが異なってきます。ご自身が許容できるリスクと投資対象を確認しておきましょう。

- 上図はあくまでもイメージであり、投資対象のリスク・リターンを保証するものではありません。

投資信託で知っておきたい

主なリスクの種類

(不動産投資信託)の

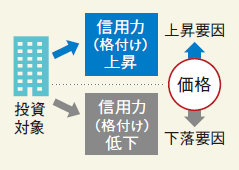

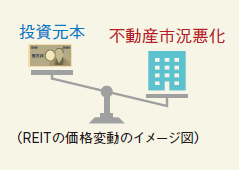

価格変動リスク 賃料や入居率等による不動産資産価値の変化、投資対象地域の金利、政治・経済情勢の変化等によってREIT価格が変動するリスクです。

- 代表的なリスク要因の例示であり、投資信託の持つ全てのリスクを網羅するものではありません。

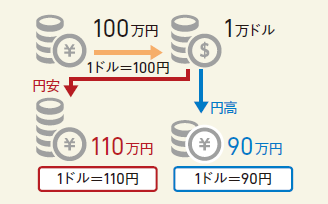

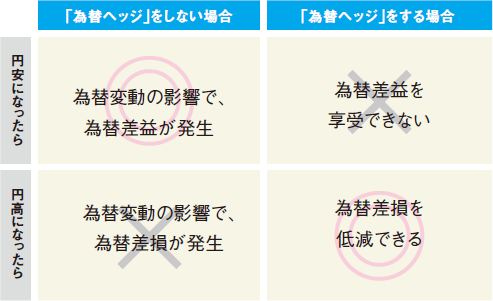

為替変動の影響を抑える方法に、「為替ヘッジ」という手法があります。

為替ヘッジとは、為替変動リスクを回避(ヘッジ)するために、「今の時点で、あらかじめ将来の為替レートを予約しておく(確定させる)」ことです。

為替ヘッジを行う際は、円と対象通貨の金利差分のコスト(為替ヘッジコスト)がかかります。

- 為替ヘッジを行っても、実際には投資対象資産の価格変動などのため、為替リスクを完全に抑えることはできません。

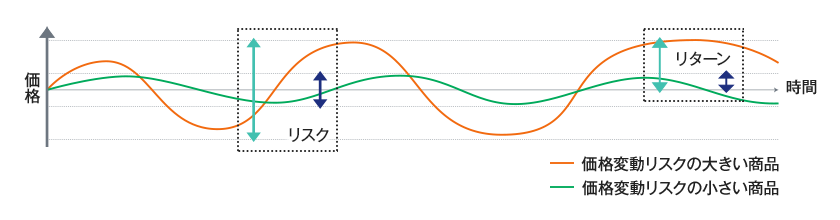

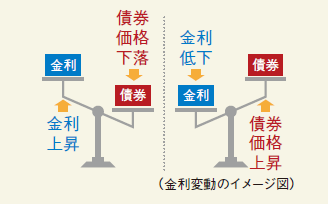

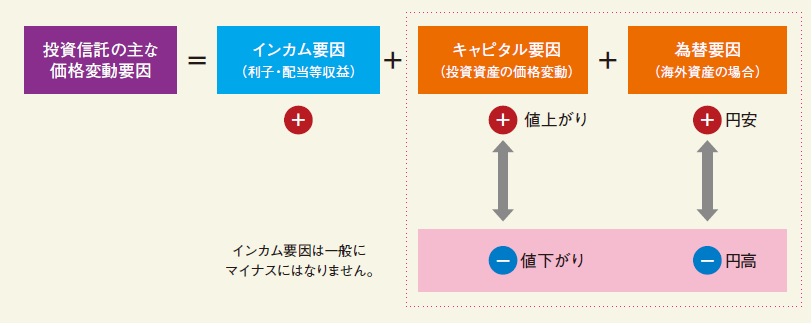

なぜ値動きがあるの? :価格変動の要因

- 上記のグラフはイメージであり、将来の運用成果等を保証するものではありません。

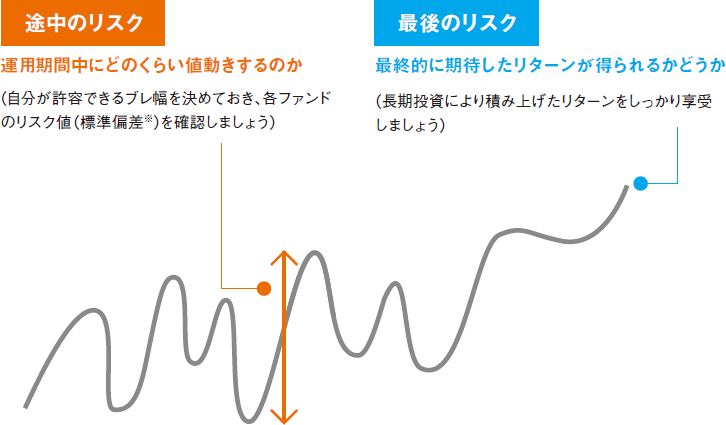

※標準偏差とは

標準偏差とは、データのばらつきの大きさを表す指標です。

この指標が大きいほど値動きの幅は大きくなり、0に近いほど値動きの幅は小さくなります。

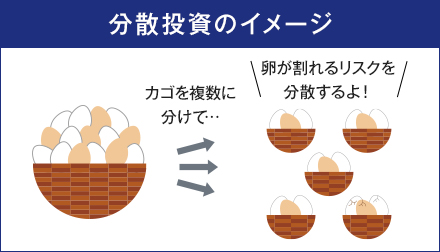

リスクを低減するテクニック

資産分散

異なる投資対象を複数組み合わせる

一般的には、保有する金融商品の種類を増やすほど、全体として値下がりする危険性は小さくなるといわれています。一つの商品が値下がりしても、残りの商品でカバーすることができるからです。

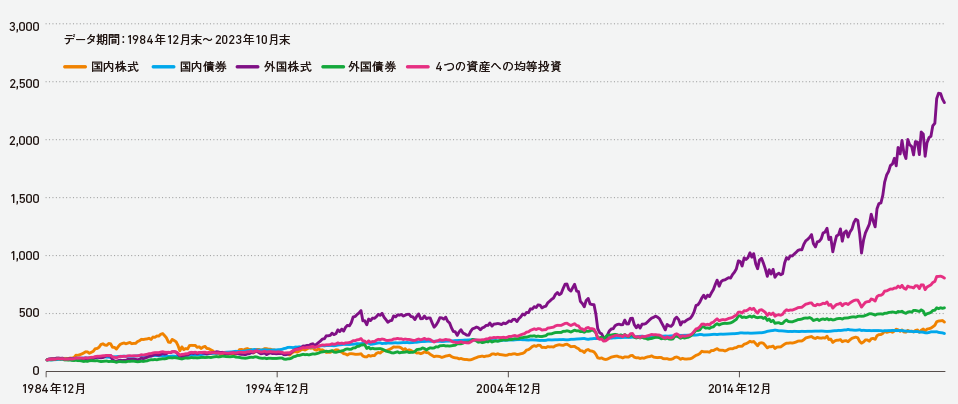

出典:三菱UFJアセットマネジメント作成

- 国内株式:東証株価指数(TOPIX)(配当込み)(※1989年以前は配当含まず)、国内債券:NOMURA-BPI総合、外国株式:MSCIコクサイ・インデックス(配当込み、円換算ベース)、外国債券:FTSE世界国債インデックス(除く日本、円ベース)

- 1984年12月末を100として指数化したものです。4つの資産への均等投資は、各資産に25%ずつ投資し、毎月末にリバランスをおこなって計算しています。

- 上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。

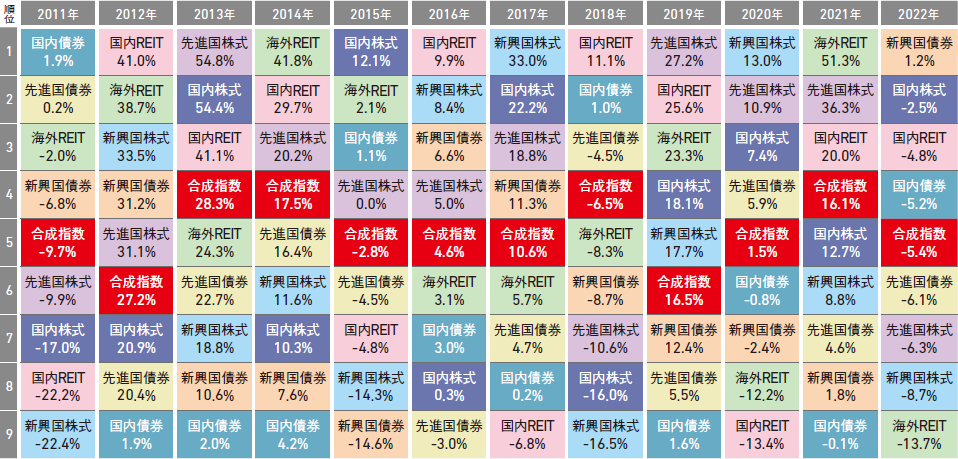

各資産の年間リターンと分散投資の年間リターン

出典:野村アセットマネジメント作成

- 国内株式はTOPIX(配当込み)、先進国株式はMSCI World Index(円ベース)、新興国株式はMSCI Emerging Markets Index(円ベース)、国内債券はNOMURA-BPI 総合、先進国債券はFTSE 世界国債インデックス(除く日本、円ベース)、新興国債券はJ.P. Morgan Government Bond Index-Emerging Markets Global Diversified(円換算ベース)、国内REITは東証REIT指数(配当込み)、海外REITはS&P先進国REIT指数(除く日本、配当込み、円ベース)

- 合成指数の値は8つの資産を1/8ずつの割合で、各資産の月間リターンを基に毎月リバランス(相場変動などにより変化した投資比率を調整し、1/8ずつの割合を維持)を行なったものとして、野村アセットマネジメントが独自に計算したものです。

- 税金・手数料などは考慮しておりません。グラフは過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

1つの資産では年によって良かったり、悪かったりですが、

分散投資ならリスク(値動きのバラつき)を抑え平均的なリターンが狙えます。

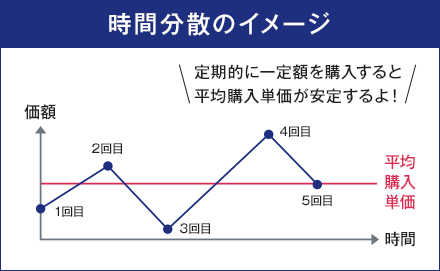

時間分散

購入する時期を分散

安い時に買って高い時に売れるのが理想ではありますが、プロでもなかなかうまくできるものではありません。

そこで一度にまとめて購入するのではなく、一定額を毎月購入すると価格が安い時にたくさん、価格が高い時に少しだけ購入できるため、購入単価が平均化できるといわれています。

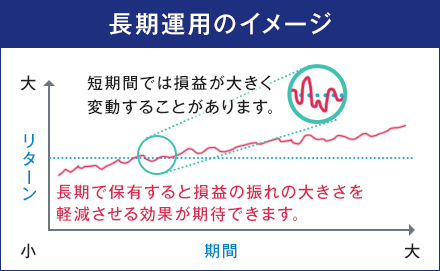

長期運用

長期的な視点で資産を育てましょう

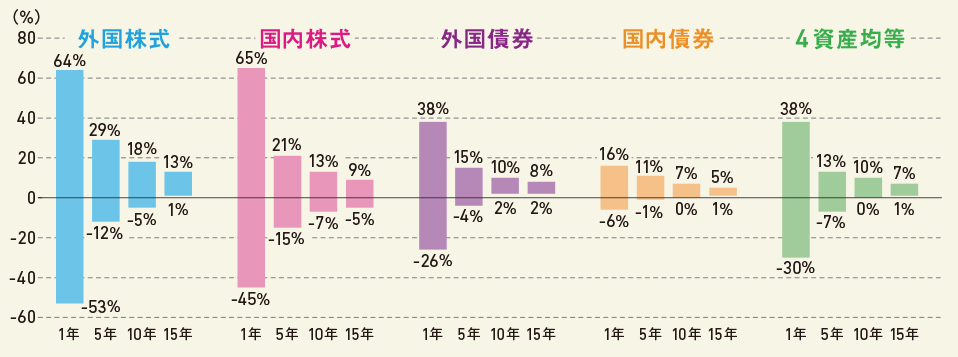

短期投資では、投資したタイミングによって価額が大きく変動することがありますが、長期保有することで、マイナスの年があってもプラスの年と補完し合うため、値動きの幅が小さくなり、安定した運用成果を期待できます。

保有期間別リターン(年率)の最大と最小

- 本資料は過去のデータを基に作成したものであり、将来の運用成果を示唆あるいは保証するものではありません。

- Bloombergのデータを基に三菱UFJアセットマネジメント作成 期間:1989年1月末〜2023年10月末

【外国株式】MSCIコクサイ・インデックス(配当込み、円換算ベース)【国内株式】TOPIX(配当込み)【外国債券】FTSE世界国債インデックス(除く日本、円ベース)【国内債券】NOMURA-BPI総合【4資産均等】上記指数に均等配分し月次リバランス

投資信託に関するご注意事項

- 投資信託は、預金商品ではなく、元本の保証はありません。

- 投資信託の基準価額は、組入れ有価証券等の値動きにより変動するため、お受取金額が投資元本を割込むリスクがあります。外貨建て資産に投資するものは、この他に通貨の価格変動により基準価額が変動するため、お受取金額が投資元本を割込むリスクがあります。これらのリスクはお客さまご自身が負担することになります。

- 投資信託は、預金保険の対象ではありません。

- 当行で販売する投資信託は、投資者保護基金の対象ではありません。

- 当行は、投資信託の販売会社です。投資信託の設定・運用は投資信託委託会社または海外の投資顧問会社が行います。

- 投資信託をご購入の際は、最新の投資信託説明書(交付目論見書)を必ずご覧いただき、内容をご確認のうえ、ご自身でご判断ください。

投資信託に係るお客さまの負担となる主な費用

| 申込時に 直接負担 いただく 費用 |

申込 手数料 |

申込価額 × 3.85%(税抜3.5%)以内 |

|---|---|---|

| 解約時に 直接負担 いただく 費用 |

信託財産 留保額 |

解約請求受付日の基準価額 × 1.0%以内

|

| 保有 期間中に ファンドが 負担する費用 (間接的に 負担 いただく 費用) |

信託報酬 |

総資産額の年2.42%(税抜 年2.2%)以内

|

| その他の 費用 |

上記のほか、ファンドでは売買委託手数料、監査報酬、組入資産の保管等に要する諸費用、先物取引・オプション取引等に要する費用、投資するファンドの信託報酬等を負担しております。 |

- お客さまにご負担いただく費用等の合計額については、ファンドやお申込代金、保有期間等に応じて異なりますので、表示することができません。詳しくは投資信託説明書(交付目論見書)をご覧ください。

【2019年10月1日改定】

商号等

株式会社 池田泉州銀行

登録金融機関 近畿財務局長(登金)第6号

加入協会

日本証券業協会、一般社団法人金融先物取引業協会

お問合わせ・ご相談はこちら

店舗で相談する