資産運用を始めようとすると、投資信託やNISAという言葉をよく目にします。しかし、その違いに疑問を持つ方も多いのではないでしょうか。

そこで本記事では、投資信託とNISAの基本的な違いから、それぞれの特徴やメリット・デメリットまで、わかりやすく解説します。

投資信託を始めるなら

非課税で運用できるNISA活用がおすすめ

NISA口座開設がまだの方はこちらから

1. 投資信託とNISAの違いとは?

投資信託は金融商品のひとつです。一方、NISAは投資による運用益が非課税になる少額投資非課税制度のことです。NISAを活用して投資信託を購入すると、税金を差引かれることなく運用した利益を受取ることができます。投資信託とNISAのしくみをくわしく見ていきましょう。

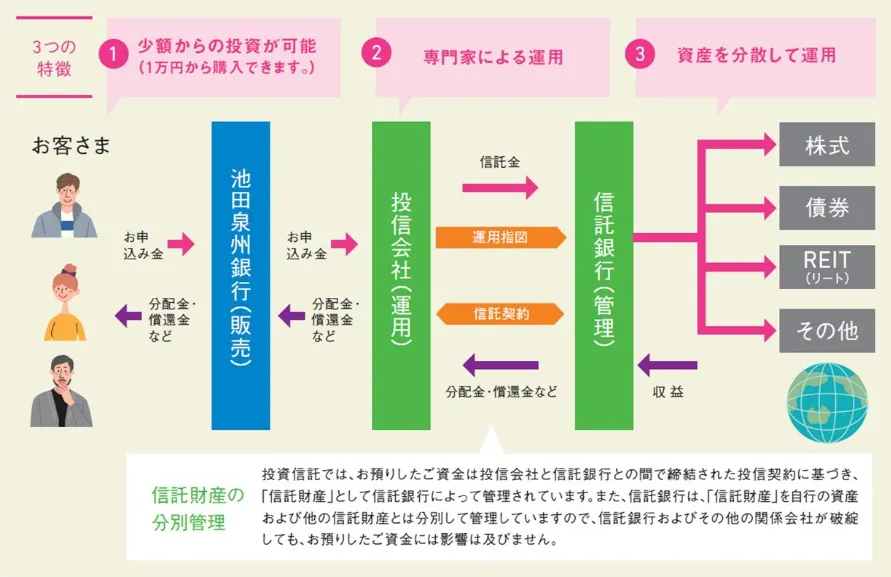

投資信託のしくみ

投資信託は、多くの投資家から集めた資金をひとつにまとめて運用する金融商品です。投資信託には、運用会社、信託銀行、販売会社の3つの金融機関が関わっています。

-

上記の図はイメージ図です。将来の運用成果等を保証するものではありません。

運用会社では、ファンドマネージャーが投資方針を決め、信託銀行に対して様々な金融商品への分散投資を指示します。信託銀行は、運用会社の指示に従って金融商品の売買や管理を行います。証券会社や銀行などの販売会社は、投資家との窓口として投資信託の商品説明や販売を行います。

それぞれの機関が専門的な役割を担うことで、万が一運用会社が破綻しても投資家の資産は保護されるしくみとなっています。

NISAのしくみ

通常、投資で得た配当金や運用益には20.315%の税金がかかりますが、NISA制度を活用すると非課税となります。NISAには、つみたて投資枠と成長投資枠の2種類があり、ひとつの口座で併用可能です。両枠を併用する場合、つみたて投資枠120万円、成長投資枠240万円の合計で年間投資上限額は360万円、生涯の非課税保有限度額は1,800万円となります。

NISAを活用するには、金融機関でNISA専用口座の開設が必要です。

NISAについてさらにくわしく知りたい方は「【2026年版】NISA(ニーサ・少額投資非課税制度)とは?初心者向けに仕組みをわかりやすく解説」もご参照ください。

2. 投資信託のメリット・デメリット

投資信託は、株式や債券など幅広い資産に分散投資できる金融商品です。投資を始める方に知っていただきたい投資信託のメリット・デメリットについて解説します。

メリット|プロに運用を任せられる

投資信託は、運用方針や目的にあわせてファンドマネージャーという専門家が運用します。投資を始める際には、その投資信託の運用方針や投資対象を確認する必要がありますが、購入後の個別の投資判断は専門家に任せることができます。投資のタイミングや銘柄の選択といった難しい判断はすべてプロが行うため、はじめての投資でも安心して始められる商品といえます。

メリット|様々な国や資産に投資できる

投資信託では、1つの商品で世界各国の様々な金融商品に投資できます。株式や債券はもちろん、個人では手が届きにくい新興国市場や不動産投資も可能です。

通常、運用リスクを抑えるにはリスクの異なる複数の資産への分散投資が必要です。ところが、個別の株式や債券には売買単位が決まっており、複数の銘柄を購入するためには多額の資金が求められます。しかし投資信託なら投資家から集められた資金でまとめて運用するため、少額でも多数の銘柄に投資することができ、リスクを抑えた運用が可能です。

デメリット|手数料がかかる

投資信託は、購入時、運用期間中、解約時のそれぞれの段階で費用(コスト)が発生します。

主なコストは以下のとおりです。

- 購入時手数料(購入時にかかる手数料)

- 信託報酬(保有中にかかる手数料)

- 信託財産留保額(解約時にかかるコスト)

投資信託は専門家に運用を委託する商品のため、手数料が発生します。また手数料が低い投資信託が必ずしも優良な商品とは限りません。投資信託を選ぶ際は、過去の運用実績と手数料のバランスを考慮することが大切です。

つみたて投資枠では、購入時手数料がかからない、信託報酬が低水準の商品が厳選されていますので、比較的コストを抑えた運用が可能です。

デメリット|元本保証がない

投資信託は預貯金とは異なり、元本保証のない金融商品です。運用する株式や債券の価格変動により、投資した元本を下回る可能性があります。そのため、投資を始める前にご自身の保有資産や家族構成などを踏まえて、どの投資信託を選択すべきか考えることが大切です。

投資信託の運用を金融のプロに相談できる!

NISA口座開設がまだの方はこちらから

3. NISAのメリット・デメリット

投資による運用益が非課税になるNISAは、資産形成を支援する制度です。活用する際に押さえておきたいメリットとデメリットを解説します。

メリット|NISA口座で運用すると非課税

通常、金融商品(株式や投資信託)に投資して得られた利益には20.315%の税金がかかります。ところが、NISA口座で運用した場合の普通分配金(配当所得)や売却益(譲渡所得)に係る税金が非課税になります。

メリット|非課税保有期間が無期限

NISAでは投資した商品を非課税で保有できる期間が無期限です。NISAで購入した商品は、売却するまで非課税のまま保有し続けることができます。

また、売却した翌年には売却した商品の簿価(取得金額)の分だけ非課税投資枠が復活するため、必要に応じて資金を引き出し、余裕ができたら再利用することも可能です。非課税保有期間に期限がないため、長期的な視点で資産運用に取り組めるのが魅力です。ライフプランにあわせて柔軟に資産運用を進められます。

メリット|確定申告が不要

NISAは非課税制度であるため、原則確定申告が不要です。ただし、NISA口座でも配当金の受取方法が「株式数比例配分方式」以外の場合は課税対象となり、源泉徴収される点には注意が必要です。

デメリット|投資商品が限られる

NISAでは購入できる商品に制限があります。つみたて投資枠では、長期・分散投資に適した金融庁基準を満たす投資信託のみが対象です。成長投資枠も、信託期間20年未満の商品や毎月分配型、一部のデリバティブ取引を用いた投資信託は除外されているため、商品選択の幅が限られます。

デメリット|損益通算ができない

NISA口座での損失は、特定口座や一般口座などの課税口座の利益との損益通算ができません。損益通算とは、1年間で生じた利益からほかの損失を差し引いて課税対象の利益を減らす制度です。

たとえば、課税口座で40万円の利益、20万円の損失が出た場合、差し引いた20万円にのみ課税されます。一方で、課税口座で40万円の利益、NISA口座で20万円の損失が出た場合、損益通算ができず、課税口座の40万円の利益に対して課税されます。

NISAのデメリットについて、くわしい内容は「新NISAのデメリットとメリットを比較!始める前に知っておきたい注意点」をご覧ください。

4. NISAでの投資信託の運用がおすすめ

投資信託を購入するなら、NISAを活用しましょう。運用益が非課税になること以外にも、NISAで投資信託をするメリットがあります。

少額から積立投資ができる

NISAのつみたて投資枠は、長期投資に適した投資信託が対象です。池田泉州銀行では5,000円から始められ、定期的な積立投資で計画的な資産形成が可能です。

投資の知識や経験が少ない方でも簡単に始められるため、「投資に自信がない」「忙しくて投資に時間を割けない」という方にもおすすめです。

成長投資枠でも投資信託が購入できる

成長投資枠は投資商品の選択肢が広く、条件を満たした投資信託、上場株式、REITなども対象です。また、つみたて投資枠に限らず、成長投資枠でも積立投資が可能です。

生涯投資枠1,800万円のうち1,200万円まで利用できます。ただし、成長投資枠の上限は1,200万円であり、成長投資枠のみでは1,800万円の総枠を使い切ることができない点に注意が必要です。

迷ったら相談できる!はじめてのNISA口座開設は窓口のある金融機関がおすすめ!

NISAの投資枠について理解を深めよう!

NISA口座開設がまだの方はこちらから

5. まとめ

投資信託は、ファンドマネージャーに資産運用を任せられるため、投資初心者の方でも安心して始められる金融商品です。NISAを活用すれば運用益が非課税となり、さらに効率的な資産形成を実現できます。将来に向けた資産形成に、ぜひNISAでの投資信託運用をご検討ください。

池田泉州銀行では、「NISAと投資信託、どう違うの?」など、資産運用を始めるにあたり、出てくる様々な疑問点、不明点をお気軽に相談いただけます。

投資信託はNISAで始めよう!

NISA口座開設がまだの方はこちらから

注目カテゴリワード

気になるカテゴリワードから

知りたい情報をみつけよう