�Z��[���̃}���m��

�A�э��E�y�A���[���E�A�ѕۏi�������Z�j�̈Ⴂ�ɂ���

�A�э��E�y�A���[���E�A�ѕۏi�������Z�j�̈Ⴂ

���v�w�܂��͐e�q�ŏZ��[�����������@�ɂ́A�u�A�э��v�A�u�y�A���[���v�A�u�A�ѕۏi�������Z�j�v��3������܂��B

�ȒP�ɂ����ƁA"�ꏏ�ɂ����"�̂��A�э��A"�ʁX�ɂ����"�̂��y�A���[���A"��l������Ă�����l���x����"�̂��A�ѕۏi�������Z�j�ł��B

���ꂼ��̈Ⴂ�����̔�r�\�Ŋm�F���Ă݂܂��傤�B

���q���܂̃��C�t�X�^�C���ɍ��킹�āA���I�т��������܂�

| �A�э� | �y�A���[�� | �A�ѕۏ� �i�������Z�j |

|

|---|---|---|---|

| ���[���_�� |

1�_��

|

2�_��

|

1�_��

|

| ���[���_��� |

|

�y1�_��ځz

|

|

|

�c�̐M�p�����ی�

���ꂼ��̕ی����x�����C���[�W�������� |

�@����ی���

|

�y1�_��ځz

|

�@����ی��� |

| �Z��[���T�� | �@�A�A���ɓK�p�� | �@�A�A���ɓK�p�� | �@�̂ݓK�p�� |

| ���L�� �i�r�c��B��s�Z��[���������p�̏ꍇ�j |

�@�A�A���ɏ��L���K�{ | �@�A�A���ɏ��L���K�{ | �@�̂ݏ��L���K�{ |

| ���[���ԍό��� | �@���`�̕��ʗa������ |

�y1�_��ځz

|

�@���`�̕��ʗa������ |

- ���g���݂����Z��[���؊����̏ꍇ�́A���݂̂��_��҂ƐV���ɂ����p���������Z��[���̂��_��҂͓������ɂȂ�܂��B

- �A�э��������p�̏ꍇ�A��ʓI�ɕ��S�����ɉ����ď��L��������ݒ肵�܂����A�{�������ꂩ�̍��҂����S���ׂ������A�����Е��̍��҂�����ɕԍς����ꍇ���A���^�ł̑ΏۂƂȂ邱�Ƃ�����܂��B

- �Z��[���T���②�^�łȂǁA�ŋ��Ɋւ��ẮA�Ŋ��̐Ŗ������ɂ����k���������B

�c�̐M�p�����ی��̕ی����x�����C���[�W

�A�э��A�y�A���[���A�A�ѕۏi�������Z�j���ꂼ��̒c�̐M�p�����ی��̕ی����x�����C���[�W�͈ȉ��̂Ƃ���ł��B�Ȃ��A�c�̐M�p�����ی��̕ی����́A�x�����R�Y�����̃��[���c���ƂȂ�܂��i�ԍς��i�ނƕی����z������܂��j�B

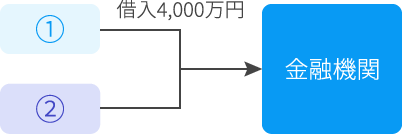

�y�A�э��z

�ؓ����z�F4,000���~

�@�̎�_��҂��ی����x�����R�ɊY��

��4,000���~�̕ی������x�����A���[���ԍςɏ[��

�A�̘A�э��҂��ی����x�����R�ɊY��

���ی����͎x�����Ȃ�

�������A�v�w�A���c�M�𗘗p�̏ꍇ�́A�ȉ��̂Ƃ��藼���Ƃ��ΏۂƂȂ�܂��B

�@�̎�_��҂��ی����x�����R�ɊY��

��4,000���~�̕ی������x�����A���[���ԍςɏ[��

�A�̘A�э��҂��ی����x�����R�ɊY��

��4,000���~�̕ی������x�����A���[���ԍςɏ[��

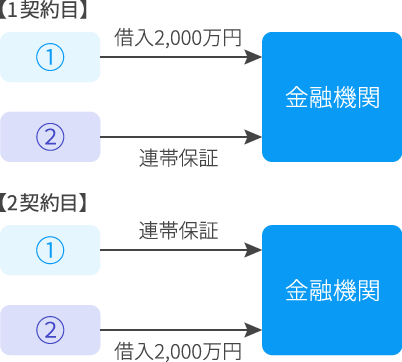

�y�y�A���[���z

�ؓ����z�F�_��҇@�@2,000���~

�_��҇A�@2,000���~

�@�̌_��҂��ی����x�����R�ɊY��

��2,000���~�̕ی������x�����A���[���ԍςɏ[��

�A�̌_��҂��ی����x�����R�ɊY��

��2,000���~�̕ی������x�����A���[���ԍςɏ[��

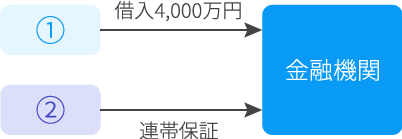

�y�A�ѕۏi�������Z�j�z

�ؓ����z�F4,000���~

�@�̌_��҂��ی����x�����R�ɊY��

��4,000���~�̕ی������x�����A���[���ԍςɏ[��

�A�̘A�ѕۏؐl���ی����x�����R�ɊY��

���ی����͎x�����Ȃ�

�A�э��E�y�A���[���E�A�ѕۏi�������Z�j�̃����b�g�A�f�����b�g

| �A�э� | �y�A���[�� | �A�ѕۏ� �i�������Z�j |

|

|---|---|---|---|

| �����b�g |

|

|

|

| �f�����b�g |

|

|

|

�A�э��ҁE�A�ѕۏؐl�E�S�ےҁi����ۏؐl�j�̋`���ɂ���

�A�э���

����҂Ɠ����̋`�����܂��B

�A�ѕۏؐl

���҂��ԍςł��Ȃ��Ȃ����ꍇ�A�A�ѕۏؐl������ɕԍς���`�����܂��B

�Ȃ��A�u�Í��̍R�ٌ��i��ɍ��҂ɐ�������悤���߂錠���j�v����сu�����̍R�ٌ��i��ɍ��҂̍��Y��������������悤���߂錠���j�v���Ȃ��A������A���҂Ƃقړ����̋`�������ƂɂȂ�܂��B

�S�ےҁi����ۏؐl�j

���҂��ԍςł��Ȃ��Ȃ����ꍇ�A�S�ۂƂ��Ē����i�����ݒ肵���j�s���Y���������ƂɂȂ�܂����A�Z��[���������Ƃ͂���܂���B

�A�э��E�y�A���[���E�A�ѕۏi�������Z�j�A���ꂼ��̓�����Ⴂ��c�����āA�����g�̃j�[�Y�ɍ������ؓ����@��I�т܂��傤�B

�j�[�Y�ɍ��킹�āA���p�p�^�[�������I�т��������܂�

���⍇�킹�E�����k�͂�����

Web�ő��k����